2024年の世相を漢字一文字で表す第一位が「金(キン・かね)」というのは記憶に新しいかと思います。

パリオリンピック・パラリンピックでの日本人選手の活躍やメジャーでの大谷翔平選手の活躍が、「光」の面の金(キン)として表れ、一方で政治の裏金問題や止まらない物価高騰等「影」の面の金(カネ)を象徴するということで、日本国民皆様の想いが強く表れたものと感じております。

日本の情勢や世界の世相を考えますと、この「影」の面の金(カネ)が今後の私たちの生活に影響することもあり、値千金(キン)な明るいニュースを期待しつつ今後の生活への不安を感じて終わった、そんな一年であったかと存じます。

幸いにして2024年の賃金上昇率は33年ぶりの高い水準となりましたが、節約志向が残り、個人の消費は力強さを欠いたことから、日本経済は緩やかに回復しているものの、その速度は鈍化しております。

一方、世界経済に目を向ければ、加盟国の拡大によりさらにBRICSの重要性が増しており、グローバルサウスの国際協議体として世界の多極化をけん引し、国際社会におけるパワーバランスに変化が見られてきております。

さて、2025年は米国でトランプ氏が大統領に返り咲き、経済・外交政策の転換による米中対立の深刻化や反BRICSの姿勢により、新たな地政学的リスクを生み出すおそれが懸念されます。

また、中国景気の停滞、ウクライナ・中東情勢の緊迫化が物価の一層の高騰や世界景気後退化を引き起こす可能性もあります。

そのような海外経済の不確実性が高まる中において、日本は少子高齢化・人口減少による国力の低下や財政赤字の拡大等の大きな課題を抱え、持続的な成長を実現し、本当の意味でデフレを脱却できるかどうかの正念場を迎える一年になるといえそうです。

報道では、「日本経済は緩やかに回復」とされていても、実際は年々厳しさを増しているようにも感じられ、近年の成長予測が難しい局面と実際に対峙している中小企業経営者にとって、今後どのように経営にあたっていくか悩まれている方は少なくないと思います。

そこで今回は、この『予測不能の多極化時代』を乗り切って存続していくため、昨年までの経済情勢や課題を踏まえた上で、2025年に「どのように経営の舵を切るべきか」について取上げてみたいと思います。

お急ぎの方は、ⅠからⅢまでを飛ばして、Ⅳだけお読みください。

10分程度お時間のある方は、もしよろしければ最初からお読みいただけますと幸いです。

Ⅰ.2024年の日本経済振返り

2024年の日本経済を振り返ってみますと、全体的に緩やかなペースではあるものの景気は回復を続けていると数値上では判断できます。春闘の賃上げ率は3年連続で加速し、皆様ご存知の通り33年ぶりの高い伸びとなりました。

ただし、物価の影響を考慮した実質賃金はようやくプラスに転じ始めたところであって、依然としてありとあらゆるモノの物価高騰が続いていることから個人消費も緩やかな回復にとどまっております。

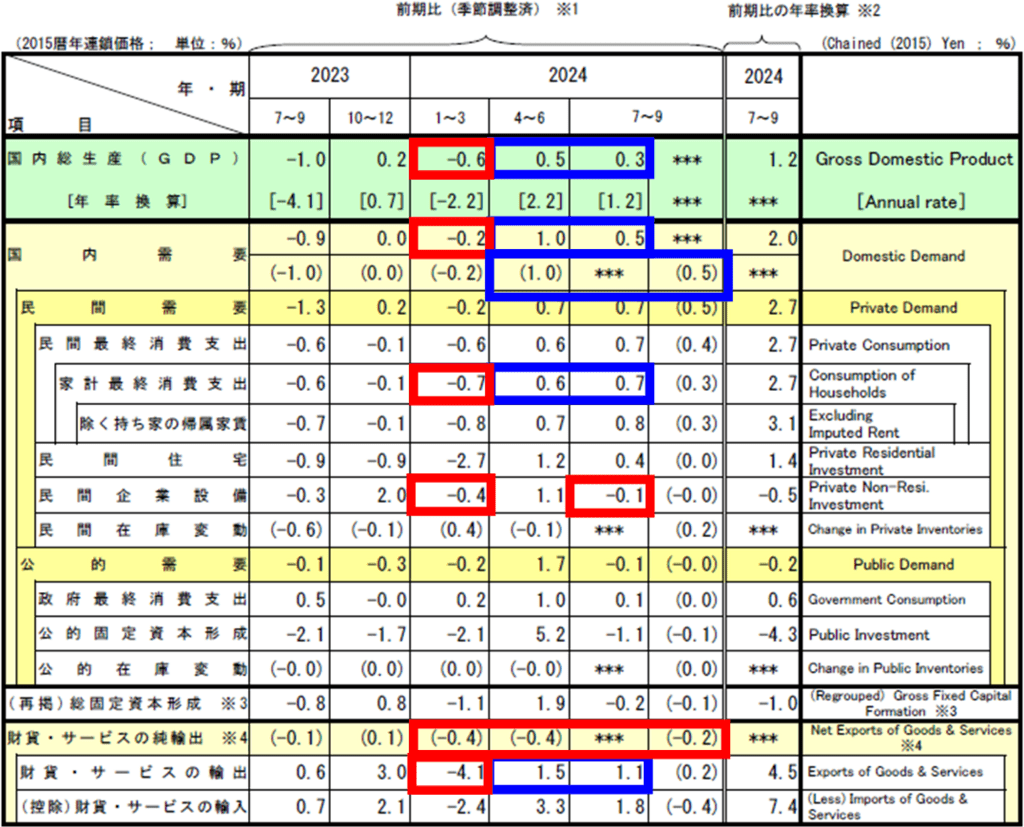

実質GDP(国内総生産)成長率の推移を見ますと、大手自動車メーカーの不正問題により自動車生産が落ち込んだ1~3月期こそ前期比-0.6%とマイナスになりました。しかしその後は4~6月期に前期比+0.5%、7~9月期に前期比+0.3%と2四半期連続でプラス成長となりました。これは先述の賃上げによって実質賃金が上昇し、その影響で個人消費(家計最終消費支出)が伸びたことに起因しております。

※2 Annualized

<出所> 内閣府経済社会総合研究所:「2024年7~9月期四半期別GDP速報 (2次速報値)調査」

前図表の内容を詳しく見ますと、国内需要が2四半期連続でプラスとなっております。内需のうち家計最終消費支出(実質個人消費)は前期比+0.7%と4~6月期の同+0.6%から伸び率が若干ですが拡大しました。

これは、物価高による消費者マインド悪化等のマイナス効果を、夏の賞与増加や高い伸びとなった春闘賃上げ率浸透による所得増加等のプラス効果が、7~9月期においてはより大きかったためと考えられます。

一方、民間企業投資(企業の実質設備投資)が前期比-0.1%と減少しましたが、人手不足等を反映して企業の投資意欲は底堅いうえ、業績も好調に推移していることから、一時的な下振れではないかと思われます。

以上の結果、内需の前期比に対する寄与度は+0.5%と2四半期連続でプラスとなったのに対し、外需寄与度は-0.2%と3四半期連続でマイナスとなりました。

この点財貨・サービスの輸出については、円安を背景に財輸出が情報関連財や資本財で増加した半面、前期に急増した反動でインバウンド消費が落ち着いたこと等からサービス輸出は減少したため、実質輸出は同+1.1%の増加にとどまり、2四半期連続でプラスとなっているものの鈍化してきております。これは実質輸入が財輸入を中心に同+1.8%と増加し、3四半期連続で輸出の伸びを上回ったためです。

まだ10~12月期の速報値は公表されておりませんが、物価高への懸念やコロナ禍明け後のサービス支出の回復一巡により、その伸びは鈍化しているものの緩やかに成長と予想されます。

それでも、春闘の賃上げの高い伸びが賃金に浸透している上に、10月から最低賃金が引き上げられたことや、冬の賞与支給額が堅調に増加したことにより、個人消費を取り巻く環境はまだまだ良好な状態にあるといえます。

また、好業績や人手不足を背景に企業の設備投資意欲は強いので、計画が大幅に下方修正される懸念は小さいものと考えられ、2024年度中は設備投資が景気を下支えすることが期待されます。

さらに、インバウンド需要の増加も続くことが見込まれ、世界的な半導体需要の回復等も景気にとってプラス材料となります。このため、2025年1~3月期もプラス成長は維持されるものと予測します。

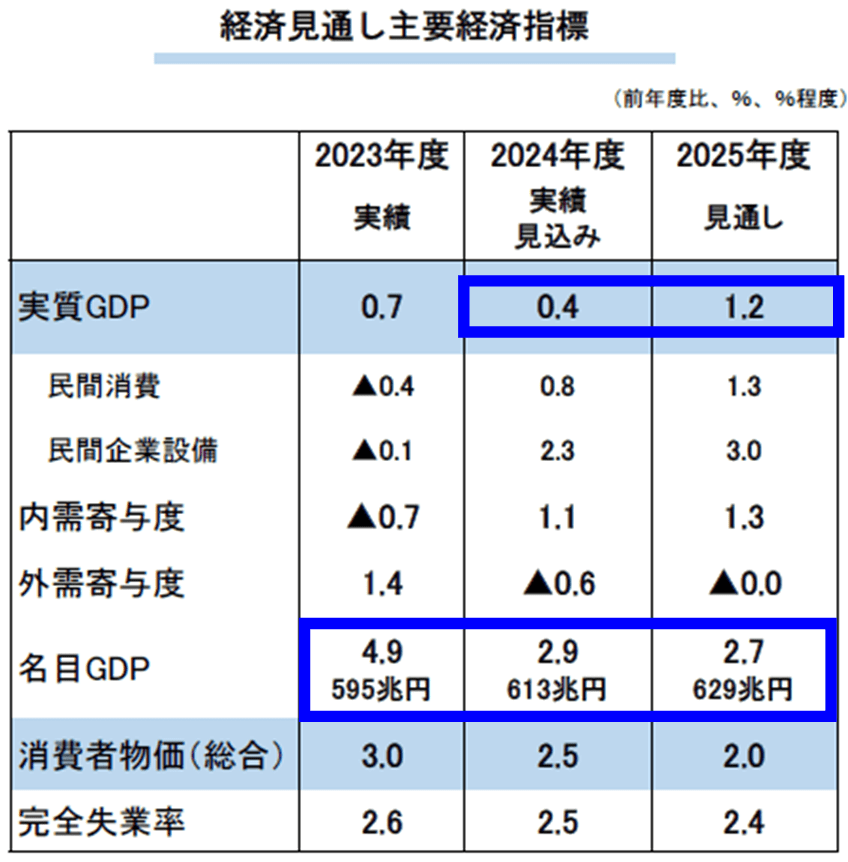

結果として外需のマイナス寄与があるものの、日本国政府は2024年度の実質GDP成長率が+0.4%と見込んでおります。

名目GDP成長率は前年度に及ばないものの、金額は613兆円と節目の600兆円を超え、過去最高額となる見通しです。

以上から2025年も日本では景気の回復が期待されておりますが、懸念もあります。最も大きな要因は米国の第47代大統領に返り咲くトランプ氏の就任による影響です。

特に製造業は中国市場で苦戦を強いられる可能性があります。詳細は後述しますが、中国では内需が低迷し価格競争が激化しておりますので、トランプ次期大統領が対中関税を引き上げる場合、その影響は日本経済(特に製造業)に及ぶ可能性が高いです。

もちろん日本だけでなく、2025年の世界経済そのものがトランプ次期大統領の政策動向に大きく左右されることになりますので、景気については不確実性が高まるのは間違いないものと予想されます。

こうした不確実性が高く予測不能な要因があるなかで、日本が2025年も景気回復を続けられるのかどうかを次項で考察してみたいと思います。

Ⅱ.2025年の展望

1.世界の動き

2024年の世界経済を簡単に振返ってみますと、各国とも金融引き締めの効果もあって物価高が落ち着きを見せ、物価高・金利高局面は失業率の急上昇を回避し、軟着陸に向かいつつあります。

ただし、物価高が落ち着きつつあるとはいえ、日本と同様物価の伸びに対して、賃金の伸びが追いついていない状況で、金融資産を有する高所得層は株高の恩恵を享受できた一方、低所得層は物価高による生活苦を強いられ現在も継続しているのが実態です。

では2025年の世界の動きはいかがでしょう?

内閣府の経済社会総合研究所や各大手総合研究所等の資料によれば、2025年の世界経済は、景気循環的にはそれまでの物価高・金利高の重しが緩和に向かい、消費や投資が本来の底堅い伸びを取り戻す局面を期待されております。しかし各国とも政治が不安定化しており、政策運営による世界経済の成長率の振れ幅は特に大きく不確実性の高い年になるだろうと考えられます。

不確実性の主要な要因は、大きく二つあります。

一つ目が先述した「米国での新政権の誕生」です。

トランプ次期大統領は、第1次政権時より「アメリカファースト」を掲げ、自国の利益を追求する姿勢を見せております。今月の大統領就任早々に中国への10%(~60%)追加関税、カナダ・メキシコへの25%追加関税を課す方針です。関税や補助金を通じて米国内の産業集積を狙っておりますが、落ち着きつつある米国のインフレを再燃させる可能性や、貿易・投資を通じた世界経済へのインパクトはかなり大きいものと考えられます。

また、追加関税は貿易動向だけでなく、生産拠点の再編等投資にも影響が及ぶので、サプライチェーンの見直しも必要になる可能性があります。米国の強硬な政策運営に対し、世界各国が対抗措置を講じる可能性もあり、貿易・投資にかかるコスト・不確実性はさらに増していくと予想されます。

さらに、第2次トランプ政権が中国を締め上げれば、中国経済の状況は今以上に厳しくなります。習政権3期目に入り、不動産不況の長期化等から成長率は4%台に低下、若年層の失業も深刻化しております。

加えてEUは、中国や米国の技術に過度に依存せず、DX・GX・防衛産業の競争力を自律的に向上する方針を打ち出し、中国製品も高関税が課されており、米国向け輸出の減少を欧州向けでカバーすることは容易ではありません。

結果として、中国は内需不振と米欧向け輸出制約により、米欧向けに比べ輸出障壁が低いアジア周辺国に向けて廉価での輸出が拡大する可能性があります。中国は近年技術力を高め、日本が得意とする半導体デバイスや集積回路、蓄電池等高度で複雑な技術を要する製品群でも世界シェアを伸ばしておりますので、アジア市場での日本企業との競合も激化するだろうと予測されます。

もう一つが「国際社会での勢力図の変化」です。

こちらは昨年のコラム※で述べておりますので詳細は割愛しますが、米英を中心とした覇権が終焉を迎えつつあり、分断が進む国際社会で、ロシアや中国に加えてインドやASEAN、中東等「グローバルサウス」と呼ばれる国々が存在感を強めて世界は多極化しつつあります。

世界の人口は2025年に約82億人に達しており、2050年には100億人に迫る見込みです。その中心はグローバルサウスの盟主を自任するモディ首相率いるインドで、2023年に人口で中国を抜いて世界一となり、以降2050年時点でも16.8億人で首位見込みです。この豊富な労働力を武器に中長期で成長が見込まれ、国際社会での発言力を強めています。

また、新たなヒト・モノ・カネの流れもグローバルサウスになだれ込もうとしています。

まずヒトでいえば、世界の移民で直近19年の変化で、主要国・地域別の増幅幅が大きいのは中東を含む西アジアや中南米、アフリカの同域内での移動です。関心の高い移住先も米欧圏から移りつつあります。

次にモノについて、国連貿易開発会議(UNCTAD)によると、世界の情報通信関連のモノの貿易は、2022年時点で輸出入ともに中国が突出しております。また半導体を始めとするIT機器製造等、先端技術の産業基盤が集積する東南アジア・東アジアの台頭も目覚ましい状況です。

最後にカネですが、国際通貨基金(IMF)のデータによれば、2015年と2022年の投資残高データを比較すると、中国と香港等東アジア諸国・地域の投資は双方向共伸びております。他地域でも中南米は東南アジアと中国への投資を増やしました。東南アジアは自地域、中国、インドが伸びています。

このように「多極化」する世界においては、これまでの欧米諸国が主導する国際秩序が維持されるとは限らず、各国の産業政策でも「経済性」とともに「自律性」の観点から自国第一主義が重視されつつあるといえます。

よって、不確実性の高い多極化時代において企業はこれまで以上に戦略的自律性を強化する必要があります。

特に、米国が国際秩序の維持におけるリーダーシップを後退させる中で、日本企業は中国を含むBRICS諸国との競争を意識しつつ、独自の市場戦略を構築し、グローバルサウスをはじめとする新興市場への積極的な進出を図ることが求められて参ります。

このように2025年の世界経済は不確実性要因が多いことから、楽観的に見れば底堅い伸びを取り戻すことが期待できますが、悲観的に見れば景気後退局面に入る可能性もあり、結果として2025年の世界経済は非常に読みづらいといえます。

その意味で国際情勢の急激な変化に対応するためにも、世界の動向を常に注視するとともに、複数のシナリオを想定した柔軟な意思決定が行えるように日頃から準備をしておくことが望まれます。

2.日本経済への影響と展望

上記の通り、米国の保護主義化、米欧向け輸出制約を背景とする中国のアジアへの廉価輸出、産業政策の自律性強化の動き等の海外環境は、いずれも日本にとって、逆風です。

また、国内環境では「2025年問題」による企業倒産が懸念としてあります。国民の約3割が65歳以上の高齢者となり、企業倒産件数にも影響してきております。

東京商工リサーチ(以下、TSR)が、2024年1月14日に発表した情報によると、2024年の企業倒産件数は前年比15.1%増の10006件(内、10004件は中小企業)に上り、2013年以来11年ぶりに年間件数が1万件を超えました。まさに「大倒産時代」が再来するおそれがあります。この点、主な要因は次の3点です。

1)後継者難

2025年問題による経営者の高齢化と後継者不足は深刻で、「後継者難」倒産が急増しております。

2)融資の返済困難

新型コロナウイルス禍によって、売上が減少した事業者への「ゼロゼロ融資」の返済も本格化し、業績の回復が伴わず、倒産する企業が増えています。

3)コストの急上昇

長らく続いたデフレ脱却に向けて物価上昇や賃上げが進む中、その流れについていけず倒産する企業も出始めています。

加えて人手不足や金利の上昇基調を背景に、TSRでは「2025年も厳しさが増す可能性が高い」として、これらの多重苦がさらに中小零細企業には大きく影を落とすことが懸念され、倒産件数は2025年以降も年間1万件を超える公算が大きいと予測されております。

まさに日本は長らく続いたデフレから脱却し、持続的成長を実現できるかの正念場です。日本にとって2025年は、経済の地力を高め、逆風をチャンスに変えることができるかが問われる年となるでしょう。

その意味で、2025年も景気回復を維持するためには、次の3点の成否がポイントになるものと考えます。

1)持続的な賃上げ

これが最も注目のポイントです。2024年の春闘賃上げ率は前年に続き33年ぶりの高い水準となりましたが、政府は継続的に高い賃上げ率の達成を求め、税制面でも優遇措置が取られております。

しかし、厚生労働省の調査によれば2024年の大企業の賃上げ率は5%を超えているのに対し、中小企業は3%台程度にとどまり、大企業と中小企業、正規社員と非正規社員の賃金格差はむしろ拡大しております。

この点について、中小企業では人手確保のために業績悪化を覚悟で行う「防衛的な値上げ」が多く、日本商工会議所の調査によると中小企業の値上げの6割が防衛目的とのことです。

よって、当然に原資を確保できない賃上げは持続性に乏しく、中小企業の労働分配率はすでに相当に高い面もあることから、物価高を始めとするコスト高の中での持続的な賃上げには限界が指摘されております。

次に述べる販売価格への転嫁を中小企業が問題なくできるのか等、多くの不確実要因がある中で、2024年を大幅に上回る賃上げの達成は、中小企業にとってなかなかに難しいと予想されます。

2)販売価格への転嫁

日本の価格転嫁力を見ると、大企業では仕入れ価格の伸びを上回って販売価格の引き上げを実現している一方、中小企業では実現できていないのが現状です。中小企業においても既存の取引関係の見直しを通じて価格転嫁力を高め、賃上げ余力を拡大することが求められます。

この点について、中小企業庁が2022年から始めた価格転嫁に協力的・非協力的な企業リストの公表も相まって、大手企業への圧力が増しております。同制度の影響力が認知され始めてきており、価格転嫁に労してきた中小企業にとっては朗報といえます。

3)生産性の向上

コスト上昇分を価格転嫁するだけではなく、商品・製品・サービスの付加価値を高めることで企業の収益性を上げていくことが不可欠です。

というのも「2025年問題」で人手不足が深刻化し、賃金の引き上げをしていかないと雇用できず、既往の「安い」労働力への制約が一段と強まる可能性があります。雇用コストの増加に直面した企業、特に中小企業はIT化等の省力化投資を進めるとともに、省力化で得た余力を付加価値向上への投資や労働力の質を高める人的資本投資へ配分することが望まれます。

世界経済変動の不確実性が高い中ではありますが、日本経済はこれら3つのポイントへの取組みを通じて物価高に伴う景気の腰折れを回避し、内需主導の景気回復を2025年も緩やかに持続することが期待されます。

サービス産業の多くの分野で経済活動が回復しており、所得上昇による個人消費の回復と円安によるインバウンド需要の増加及びそれによる宿泊や外食、小売りや交通等のサービス産業のさらなる回復が見込まれます。また民間投資の増加も期待できることから、2025年度の実質GDP成長率は政府で+1.2%、他の機関・有識者の意見でも+0.9~1.2%程度と回復基調が見込まれております。

ただ、決して安心はできません。

と言うのも、繰り返しとなりますが海外経済の不透明さがリスクとして挙げられるためです。これは、先述の「アメリカファースト」を掲げるトランプ氏の大統領就任後からの米中対立激化や金利政策の影響、ウクライナ・中東情勢の緊迫化及び同地域での政治的不安定さといった地政学リスク等の不確定要素による下振れ要因が存在することから、日本国経済への影響が懸念されるためです。

特に中小製造業は元々円安に伴う原材料価格の上昇のあおりを受け業績の苦しい状態が続いておりますので尚更です。その意味で2025年は、マクロでは景気が緩やかに回復する一方、ミクロでは業績のよい企業とそうでない企業の2極化がさらに進むものと考えられます。

リスクが顕在化した場合は、将来への不安から企業は投資を控え、家計は防衛に回って個人消費が一気に冷え込む可能性もありえます。

元より日本では、2026年4月から適用予定の防衛特別法人税を始め今後もさまざまな増税を予定しており、人口も毎年60万人程度減少していることから、そもそも購買力が低下しているところへ物価高や人手不足を背景としたコスト増の要因が内在している等、持続的な景気回復の大きなブレーキとなるリスクが潜在的にあります。

では、このようなリスクを解消していくにはどうしたらよいのでしょう?

経営者の皆様にとって上記で挙げた取組みはぜひともご検討いただきたいのですが、さらに長期的な視点では日本全体の根本的な課題への取組みが一段と重要になりますので、次項で考えたいと思います。

Ⅲ.日本の課題

日本の根本的な課題解決については、私たち日本人の未来における存続に影響を与えるほど大変重要なテーマと考えておりますが、こちらは昨年も取り上げておりましてそちら※を参照いただければと存じますので、ここでは補足程度にとどめておきたいと思います。

1.少子高齢化の進行

日本では、人口減が加速しております。厚生労働省の研究所の将来推計によると、2050年には1億468万人となり、2020年からの30年間で17%も減少する予定です。当課題については、国や自治体が対策を取っているものの、未だ成果が見えない状況です。

尚、少子高齢化と共に進む人口減少によるリスクについては、よろしければ昨年のコラムをご参照ください。

2.財政赤字の拡大

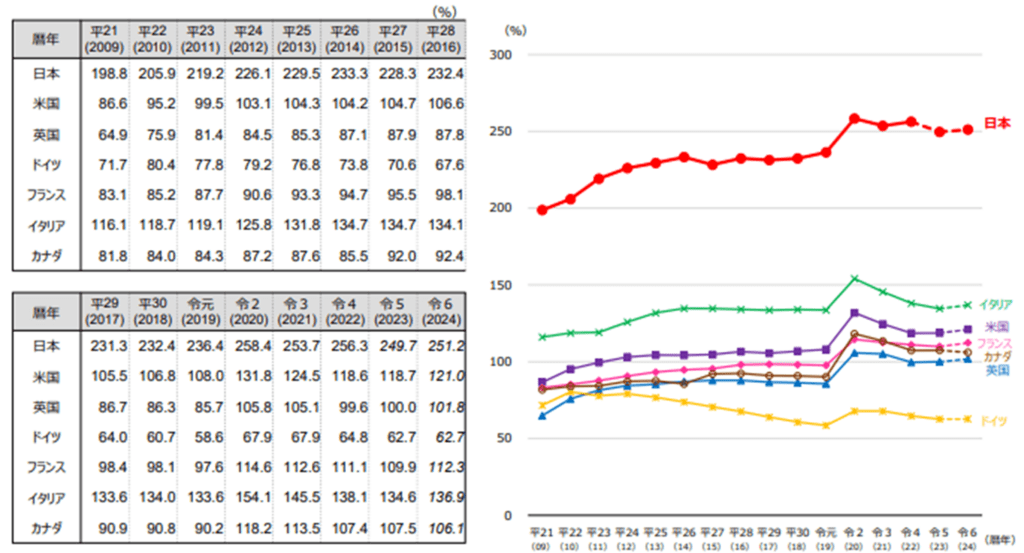

IMF推計ベースに基づく2024年の世界の政府総債務残高対GDP比 国別ランキングによれば、日本は対名目GDP比「250%超」と先進国では断トツトップの財政赤字水準で「危機的状況」にあるといえます。

さらに、日本政府が閣議決定した令和7年度(2025年度)の予算案では、一般会計の歳出総額で約115兆5000億円と当初予算としては過去最大で、財源の4分の1を国債に頼る厳しい財政状況が続く見通しであり、財政赤字は今後も膨らむ見込みとなっております。

3.戦後体制の継続

実のところは、本論点が最も大きな日本の課題であり、国力低下・貧困化の根本原因といえます。

戦争終結後80年が経過しても「戦後体制の状態」が未だ継続しているということがさまざまなかたちで顕在化していることからも見て取れます。

それだけ米国等支配者層による占領政策及びその後の洗脳政策が誠に巧妙であったわけですが、現代の日本は未だその呪縛から逃れられないでおります。

例えば、ウクライナにはこれまで1兆8000億円(2024年6月13日時点)を超える巨額支援を行っており、現石破政権もウクライナ支援の継続を発表しました。

それに対し日本国民からすれば「そんなお金があるなら能登半島を復興してくれ」あるいは「物価高で大変だから国民に還元してくれ」というのが正直な所でしょう。

皆さんも日本政府には半ばあきらめ気味だと思いますが、本当にそれでいいのでしょうか?

他にもいろいろありますが、詳細は別の機会に譲るとしまして、この点が実は最も大きな日本の課題であり、さまざまな社会問題の根本原因と考えます。

以上の課題については、我が国の心ある政治家にぜひとも解決いただきたいと願いますが、「分断の世界」から「統合の世界」へ、私たちも一人ひとりが日本(ニッポン)人としての自覚に目醒め、意識を変革していく必要があると強く思うのです。

Ⅳ.予測不能の多極化時代を生き残るための3つの経営戦略

中小企業の経営者の皆様は、前述のような課題と影響を踏まえて2025年以降に予想される大きな変化に対処し、経営にあたっていくことが肝要となります。

といっても皆様それぞれの場において「できること」から取組み、解決していくことが大事と考えております。

では、厳しい局面が予想される「予測不能な多極化」時代に、私たち中小企業がリスクをチャンスに変えて生き抜くためにはどのように取組むべきかについて、本コラムの最後に考えてみたいと思います。

毎度取上げておりますが経営の基本において、かの経営学者ピーター・ドラッカー氏は、「企業の目的は『顧客の創造(create a customer) 』である」と定義されております。

それは換言すれば「顧客第一」ということであり、「お客様の立場で考える」ことといえます。

それも単に「顧客満足」というだけなく、お客様の欲求を引き出す、つまり

「一人ひとりの顧客の未来を考えて、今後必要な商製品・サービスを適正な価格で提示していく」

ことが求められているものと思料しております。

当たり前のことではあっても、予測不能の多極化時代であるがゆえに基本に立ち還り、次の「3つの経営戦略」への取組みが大切と考えます。

1)自社のミッション・ビジョンを具体的な価値提供策に落し込む

⇒強みを磨き、成長への道筋を明確化

2)自社の人材を活かす

⇒働きやすい職場環境づくりによる定着と育成による人財化及び生産性の向上

3)新興市場(海外)への進出を検討する

⇒足元を固めて多極化局面を迎えるグローバリゼーションへ対応

この3点の要諦について、以下説明致します。

1)については、すでに自社のミッション・ビジョンを確立されていれば「クレド」等の行動指針と共に、常にスタッフに伝え、日々のお客様との業務の中で、実践できるように習慣化しておくことが重要です。

もしこれから作成されるのであれば、地球上の世界各国と取り巻く自然界が共生共感するという「共生ビジョン」※と相関する自社のミッション・ビジョンの検討をお勧めします。

自社のミッション・ビジョンの下で、あらためて自社の強み・価値を明確にし、どのような商製品・サービスで稼ぐのかを今一度見直しすることが望まれます。

さらにその強み・付加価値を高めて収益力を強化すること、つまり他社と比べて「クオリティ」「サービス」そして「プライス」の組みあわせで差別化し、高いお金を払ってでも購入したくなるものを提供し、顧客満足度を向上させることが存続のためのカギとなります。

上記Ⅲ.日本の課題で述べた課題解決が一向に進まない我が国においては、他の国に成功事例を求めることも難しく、また過去の成功体験にとらわれず価格競争に巻き込まれないためには、「ビジネスモデルを転換する」ことを検討することも重要です。

結果として、”薄利多売”の量的モデルから”厚利少売”の質的成長モデルへのシフトを円滑に行っていくことが可能となるのです。

2)については、何よりも「働きがい」です。お客様に喜んでもらい、そのことが働く人々の「働きがい」につながっているかどうかが大切です。それには「働きやすい職場環境づくり」も重要です。結果として今の従業員の定着率を高めて、熟練を可能ならしめます。

また人手不足の時代には、先を見越して自社の魅力を世の求職者に発信する、シニア人材の活用を検討する、あるいは定年年齢を上げる等人手を確保する取組みに注力し、その仕組みを常にブラッシュアップすることも大事です。

さらに育成では、企業における労働市場改革を通じた「リスキリング」等が注目を集めておりますが、人材の熟練のためにも外部を活用しつつ、社内にノウハウが残るような教育制度の整備も肝要です。

これが結果として企業の生産性を高め、人材不足の中で競争力を高めることにつながります。

この生産性の向上においては、ITシステムや先端設備の導入・更新・強化することによって「採算を可視化し付加価値改善を見える化」するための業務の省力化・デジタル化を図ることの検討も有効です。

尚、この予測不能な人手不足の時代を生き抜くため「自社の人材を活かす」という意味では、委託可能な業務を外部へ切り出す「アウトソーシング」も大変効果的な手段となりえます。

例えば、「経理」「人事」「総務(システム含む)」といった管理業務の実務から顧客開拓やM&A等を含む「戦略」「資金調達」「内部統制整備」等といった経営者を支援する参謀業務までのアウトソーシングをいいます。

これにより経営者・管理責任者・従業員の業務負担を大幅に軽減でき、限られたリソースをよりコアな部分に集中させることができます。

アウトソーシングを活用する上で、気になる点等がございましたら遠慮なくお問合せくださいませ!

3)の海外進出については、上記1)と2)に取組み、足元が固まってきている前提で検討すべき内容です。

国内市場が縮小している以上、内需の大きな伸びは期待できず、近い将来に事業の継続にも影響が及ぶ可能性は大いにあります。

多極化はグローバリゼーションを加速しますので、早めにターゲットの国を選定し、市場規模や文化・習慣等をリサーチして、自社の商製品・サービスの訴求ポイントを掘り下げておくことが求められます。

例えば、アニメや日本食が海外でムーブメントを起こしているように、日本ならではの特徴を持つコンテンツやサービスを発掘・創造できれば、商機は大いにあるといえるでしょう。

なお、足元を固めるという意味では、やはり地元の地域社会への貢献も大事と考えます。それが巡り巡って自社の「顧客の創造」につながることを実感しております。

おススメは「SDGsへの取組み」です。SDGsの単語は聞いたことがある方も多いかと思いますが、内容的に経営とは関係のない社会や環境への貢献活動ととらえられがちです。

確かに間違ってはおりませんが、実はSDGsは経営そのものにリンクしており、有力な経営ツールになり得るものなのです。というのもSDGsの「17のゴール」に設定されているグローバルな課題に対して貢献できる商製品・サービスを提供できれば、そのようなものが今の世の中に少ないことから、それこと世界に進出して、成長することが可能となるからです。

よって、国内市場は縮小していくのが既定路線である以上、SDGsに取組まないのは「損」といえますね!

私たちも「SDGsへの取組み」を通して、微力ですが地域への貢献へ取組ませていただいております。

今後も地道に実践して参りたいと存じます。

このように企業体質を転換・強化する戦略に取組むことにより絶えず成長力を高めていくことが、予測不能な多極化時代を乗り切るには絶対的に重要だと考えます。

今月20日よりいよいよ「トランプ2.0」の幕が開けますが、予測不能の多極化時代の厳しい経営環境において、本コラムが少しでも皆様のご経営の参考になれば幸いです。

最後に、天皇陛下が新年を迎えてのご感想で仰せられたお言葉をお借りしまして本コラムを結びたいと思います。

「今年は、戦後80年の節目を迎えます。終戦以来、人々のたゆみない努力により、今日の我が国の平和と繁栄が築き上げられた一方で、現在も戦争や紛争により、世界各地で多くの人の命が失われていることに深い悲しみを覚えます。

平和な世界を築いていくために、人々がお互いの違いを認め合い、共に手を携えて力を合わせていくことの大切さを感じます。

新しい年が、我が国と世界の人々にとって、希望を持って歩んでいくことのできる年となることを祈ります。」

北島綜合会計グループにおいては、お陰様で2025年に創業55周年を迎えさせていただきます。

私たちも皆様の繁栄を一番身近な伴走者としてご支援させていただく中で『100年企業』をご一緒に目指し、弊グループ一人ひとりが今を大切に、そして一歩一歩着実に「成長・発展」という『希望』の道を皆様と共に歩んで参りたいと存じます。

本年もどうぞよろしくお願い致します。

合掌