皆さま、昨年の世相を表す漢字の第一位が「税」というのは記憶に新しいかと思います。

生活に直結する「税」の議論が活発に行われる中、インボイス制度が10月より開始され、多くの方が増税への不安を感じつつ、減税を少し期待した、そんな一年であったかと存じます。

幸いにして昨年末の与党税制改正大綱では所得税と住民税の定額減税が正式に決まり、国民一人あたり(年収2000万円超の人を除いて)4万円ずつ還元されることとなりました。

ただし同減税策は、物価高に伴う国民負担の軽減を目的とした一時的な対応です。

一方で、防衛費増額の財源確保に向けた増税について具体的な開始時期の決定は見送られたものの、所得税、法人税、たばこ税の増税を複数年かけて実施する方針は変わらず、政府・与党は今後、実施時期を見極めながら具体的な税率などの検討を進めるものとみられます。

つまり、一時的な減税はあるものの、「増税方針」は変わらずということです。

本年は、実質的な「インボイス元年」となり、中小企業の実務への負担が顕在化するものと推測されます。

また、相続・贈与税の課税強化の新制度も1月より開始されました。

景気の面でもウクライナ・中東情勢や円安などによる物価高の影響で回復ペースは鈍く、物価高の長期化や世界的な景気後退期となれば、消費活動や企業の投資等にもマイナスの影響が懸念されます。

事実、企業の倒産件数も前年を上回るペースで増加しております。

さらに少子高齢化・人口減少に伴い国力自体が低下し続けております。

日本国民にとっては将来への不安が高まる話の方が多く聞こえてきます。

それ以上に年々厳しさを増す局面と実際に対峙している中小企業の経営者にとっては、今後どのように経営にあたっていくかで頭を悩ませている、あるいは世の中の急激な変化に得も言われぬ不安を抱いている方も多くいらっしゃるかと存じます。

そこで今回は、この激動の「少子・大増税時代」をビッグチャンスに変えて生き抜くため、昨年までの経済情勢や課題を踏まえた上で、2024年に「どのように経営にあたるべきか」について取上げてみたいと思います。

Ⅰ.2023年の日本経済振返り

3年間にわたり感染症COVID-19が世界に拡大し、自由な経済社会活動が制限されましたが、日本では2023年5月に感染症法上の分類が季節性インフルエンザと同等の5類となることが決まった以降は、経済活動の正常化が加速し、需要の回復が強まりました。

とりわけコロナ禍で厳しく制限されていた宿泊・飲食サービス業や旅行業、移動に伴う旅客輸送業の需要がインバウンド需要の回復も相まって一気に回復しました。

また、コロナ禍で先送りされていた企業による新たな設備投資やIT投資に加え、コロナ以降の前向きな投資も増加し、景気全体を底上げしました。

さらに半導体などの自動車部品の供給制約が解消に向かい始め、賃上げや価格転嫁の加速もあって個人消費や輸出を押し上げました。

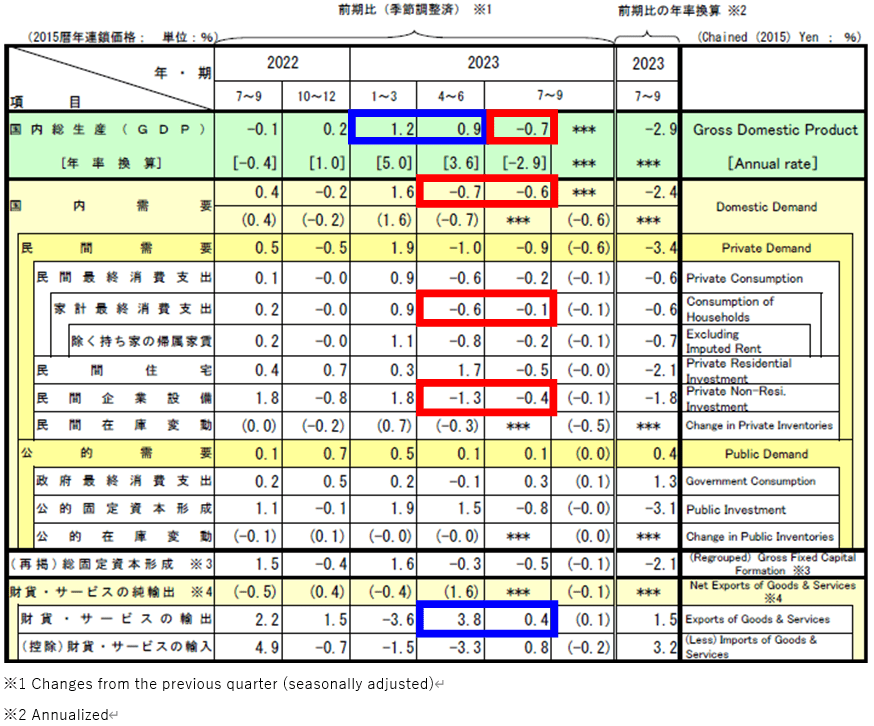

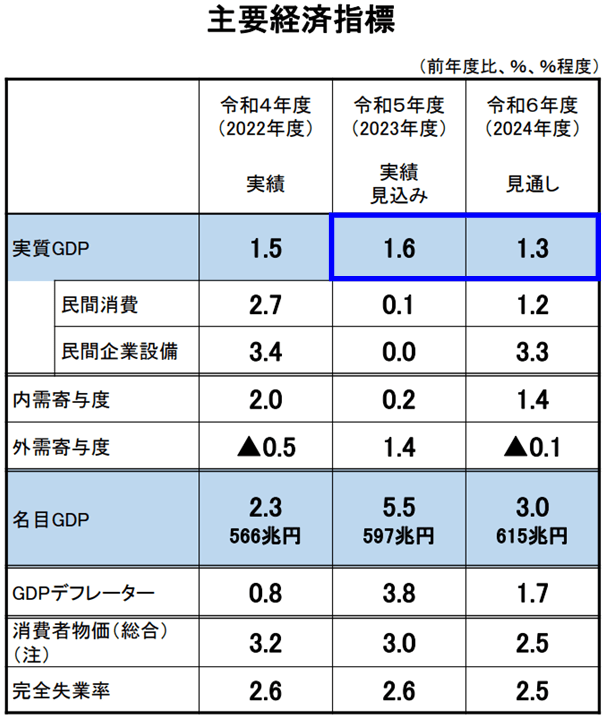

この結果、実質GDP成長率は4~6月期に前期比+0.9%と1~3月期に続きプラス成長となり、2023年度でも+1.6%と見込まれております 。名目GDPの水準も、消費増税前の駆け込み需要で盛り上がった2019年4~6月期・7~9月期を上回り、2023年4~6月期・7~9月期はそれぞれ595兆円と過去最高額となりました。

<出所> 内閣府経済社会総合研究所:「2023年7~9月期四半期別GDP速報 (2次速報値)調査」

<出所> 内閣府経済社会総合研究所:「令和6年度(2024年度)政府経済見通しの概要」

このように、コロナ禍後の需要回復を受け、順調に戻り始めた国内景気でしたが、7~9月期には前期比-0.7%と3四半期ぶりのマイナス成長に陥りました。

前図表により内容を詳しく見ますと、国内需要が2四半期連続でマイナスなのですが、特に2本柱の家計最終消費と民間企業設備投資の両者が2四半期連続でマイナスの点が懸念材料です。

原因は、物価高の進行と考えられます。

この点について、物価の上昇は必ずしも悪いことではありません。日本でも長らく続いたデフレ脱却のために、2%の物価上昇率を目標として取組んできました。

しかし、物価高が長期化すれば、将来への不安の高まりにより節約志向が強まり、家計や企業が支出を控える可能性が高いです。事実、物価高に賃上げが追いつかず、実質賃金はマイナス圏で推移しております。

コロナ禍で積みあがった貯蓄が消費に回れば良いのですが、コロナ禍後のリベンジ消費も一巡したように見受けられ、このまま物価上昇が続けば、日本人の気質から貯蓄が支出に回らず塩漬けにされるのではと考えます。

さらに、海外では今後の米国景気の悪化懸念、ウクライナ・中東情勢の緊迫化、中国の不動産不況の深刻化による過剰債務問題、米中対立の悪化などの下振れ要因も考えられます。

こうした景気の下振れ要因があるなかで、2024年も景気回復が続くのかどうかを次項で考察してみたいと思います。

Ⅱ.2024年の展望

1.世界の動き

2023年の世界経済は、物価高と金利高で大幅な成長減速が見込まれておりましたが、予想以上に底堅い成長となりました。人手不足を背景とする賃金上昇や半導体の供給制約の緩和などの要因がプラスに働き、世界主要82カ国のうち、3分の2が潜在成長率を上回る成長を達成できる見込みです。

では2024年の世界の動きはいかがでしょう?

内閣府の経済社会総合研究所や各大手総合研究所などの資料によれば、2023年の表面上の底堅さとは裏腹に、先行きの不確実性は高まっているものと考えられます。

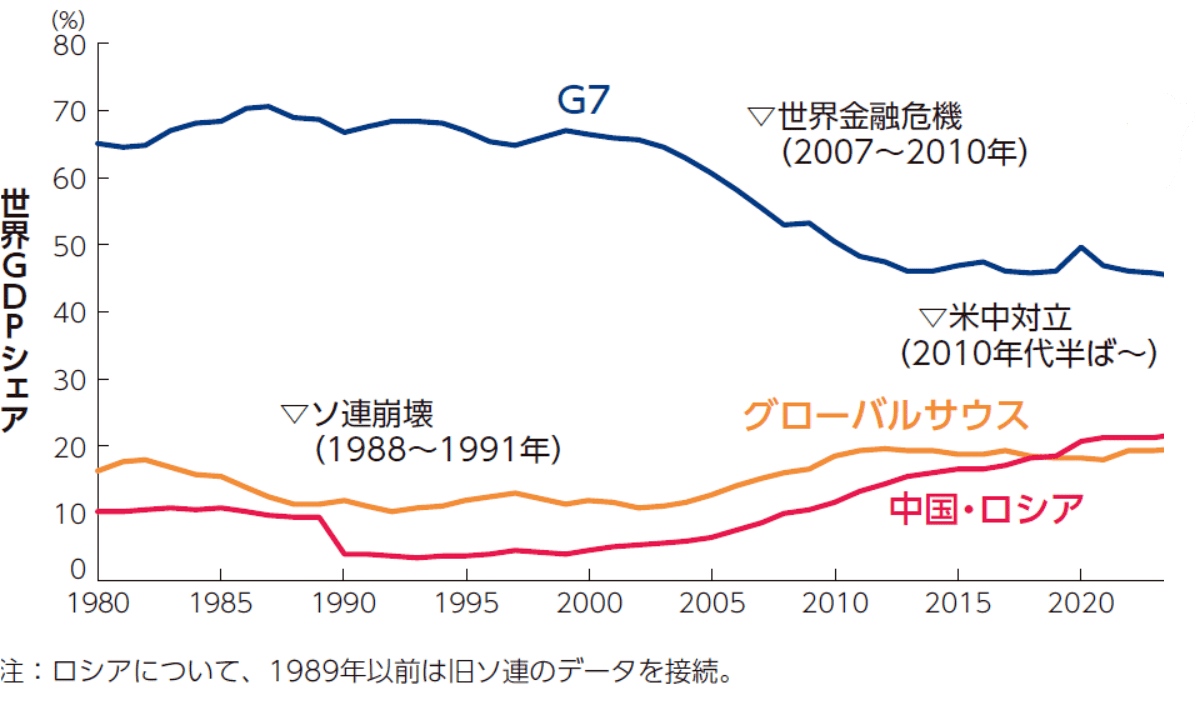

不確実性の大きな要因は「国際社会での勢力図の変化」です。

米英を中心としたG7は1980年代に70%近くあった世界GDPシェアが50%を割り込んだほか、内政の不安定化によって自国を第一とする政策運営の傾向も強まっており、国際社会をリードする力は低下しております。

代わって近年存在感を強めているのが、インドやASEAN、中東などグローバルサウスと呼ばれる国々です。 これらの勢力は2050年に世界GDPシェアがG7に肉薄するとみられております。実のところ経済面では非G7のトップ7国のGDPの合計はG7のそれを既に超えているという調査結果もあります。

昨年8月には、中国・ロシア、グローバルサウスの主要国で構成されるBRICSに、アルゼンチン、エジプト、エチオピア、イラン、サウジアラビア、アラブ首長国連邦(UAE)6カ国の新規加盟が発表されました。

歴史的に米英とつながりの深かった南米、アフリカ、中東の大国がBRICSに加わったのです。

さらにメキシコ、インドネシア、トルコなど多くの国々が参加を熱望していることからもG7以外の存在感が強まっていることがわかります。

奇しくも2022年11月にインドネシアのバリで開催されたG20首脳会議にて、ロシアのラブロフ外相が「米国とその同盟国が築いた国際秩序は世界の圧倒的多数の国の利益に反する」と述べた上で、「公正で多極的な世界秩序の構築を望む」と公言しました。

このことからもG7、中国・ロシア&グローバルサウス≒BRICSと多極化する国際社会で、覇者であった米国(及び英国)が世界を支配する時代は終わりに近づき、勢力図が変化していることが見て取れるのです。

<出所> 国際通貨基金(IMF)データより

そしてこのような構造変化による不確実性の中で、各国は次のような対応を行っていくことが想定されるため、2024年の世界経済は減速するものとみられております。

1)インフレへの対応

インフレは国民の不満に直結しやすく、政治的にも優先度の高い課題です。米国ではバイデン政権を支持しない理由として「高すぎるインフレ」が挙がっております。世界的な高インフレの波は、2023年前半にピークアウトしたものの、依然として物価目標を数%上回る状況の国が多く残っております。

背景には、期待インフレ率の上昇や人手不足による賃金上昇など、内生的な物価上昇圧力の強さがあります。米欧の中央銀行は、根強いインフレの抑制に向け、2024年前半まで高い政策金利を維持するとみられ、これが内需を抑制する要因となります。

2)供給制約への対応

対立国からの経済的威圧や、物流網の混乱による損失リスクを抑制すべく、近隣国や友好国との間で供給網を構築する動きが強まっております。脱炭素化でもエネルギー安定供給との両立が不可欠です。

これらは、投資拡大を促し景気を押し上げる面があるものの、サプライチェーンの再構築に伴うコスト増は企業収益の圧迫要因でもあります。

さらに最終的には物価上昇を通じて消費者に負担を強いる可能性があるため、構造的インフレ圧力として景気の下振れ要因にもなりうるものと考えられます。

3)過剰債務への対応

米欧では金利上昇による利払い費の増加が予想され、コロナ禍で一段と積み上がった債務の抑制が急務となっております。

新興国の中では特に深刻な問題を抱えるのが中国です。不動産不況が深刻化する中、民間非金融部門の債務残高が2023年に40兆ドルを突破、米国を上回り世界最大の債務国となりました。一人あたりGDP(購買力平価ベース)が2万ドル程度という所得水準と比較しても過剰な債務を抱えており、債務圧縮に向けた取組みにより今後の成長減速は不可避とみられております。

例えば不動産市場が大幅に縮小する、あるいは米欧含めて金融環境等の悪化(貸出制限等)による確率は低いが発生すると非常に巨大な損失をもたらすリスクなどの下振れ要因によるマイナスは、日本経済へ大きく影響する可能性があるものと予測されます。

もちろん上記の3つの対応がしっかり取られるならば不確実性は徐々に緩和されるものと見込まれます。

その一方で、先行きの不確実性を一段と高めかねない火種もいくつかあるのです。

例えば、イスラエルとハマスの紛争がイラン始め中東地域を広く巻き込む事態に発展すれば、原油等資源価格の高騰や供給制約につながります。これは一昨年から続いているウクライナ戦争がさらに長期化した場合についても同様です。

さらに米中対立が悪化すれば重要物資調達への障害になるおそれがあります。何しろ輸出・輸入ともに日本の最大の貿易国は中国ですので、米国に従うならば生産・販売活動にも大きな影響を受けることが予想されます。

戦争や対立は何も生み出さないので、少なくとも日本としては「和平の道」を推進し、私たちもそれぞれの場において「平和の種まき」を行っていくことが望まれます。

また、2024年は1月の台湾総統選挙を皮切りに、インドネシア、ロシア、インドで重要選挙が相次ぐほか、11月には米国大統領選が控えております。大統領に誰がなるかで外交面・内政面で政策が大きく変わる可能性がある一方で、誰が大統領になろうとも、米国景気悪化の可能性は相当程度予想されます。

なぜなら、サービス物価上昇率の高止まりなどにより金融引き締めが長期化し、強い信用収縮が発生する可能性は否めず、大統領選挙により民主党・共和党支持者間の分断がより深まる場合には、政府が機能不全に陥る可能性もあるためです。そうなれば日本経済への影響は免れません。

このように2024年の世界経済は引き続き下振れ要因が多いことから、悲観的に見ればマイナス成長の可能性があり、結果として2024年の世界経済の成長率は、2023年から一段の減速も想定されます。

こうした世界同時の下振れ要因が顕在化した場合、世界同時不況入りの可能性も考えられるのです。

2.日本経済への影響と展望

では、上記を踏まえて日本経済を見てみましょう。

デフレを完全に脱却が出来るか否かは、兆候が見られる物価高による景気の腰折れを回避できるかがポイントです。この点については、先述の国際情勢がこれ以上悪化しないことが前提となります。

原油の供給制約などから交易条件が一段と悪化すれば、日本から富は流出し国内需要の抑制要因につながってしまいます。これを回避した上で、2024年も景気回復を継続するためには、次の3点の成否がポイントになるものと考えます。

1)持続的な賃上げ

これが最大のポイントであり、2023年の春闘賃上げ率は30年ぶりの歴史的な水準となりましたが、政府はさらに高い賃上げ率の達成をすることを求め、税制面でも継続的に優遇措置が取られております。

しかし、厚生労働省の調査によれば2023年の大企業の賃上げ率4.0%に対し、中小企業は2.9%に留まっており、大企業と中小企業、正規社員と非正規社員の賃金格差はむしろ拡大しております。

この点について、中小企業や非正規社員の賃金を10%底上げできれば、日本の平均的な一人あたり賃金は約2%上昇すると予測されております。

しかし、中小企業の労働分配率はすでに高く、物価高の中での持続的な賃上げには限界もあります。

次に述べる販売価格への転嫁を中小企業が問題なくできるのかなど、多くの不透明要因がある中で、2023年を大幅に上回る賃上げの達成は、実際には難しいと予想されます。

2)販売価格への転嫁

日本の価格転嫁力を見ると、大企業では仕入れ価格の伸びを上回って販売価格の引き上げを実現している一方、中小企業では実現できていないのが現状です。

中小企業においても既存の取引関係の見直しを通じて価格転嫁力を高め、賃上げ余力を拡大することが求められます。

この点について、例えば原油などの資源価格がピークアウトしたためエネルギー価格は下落に転じており、原材料費などコストの上昇が原因で発生するインフレが緩和されるのは中小企業には朗報といえます。

3)生産性の向上

コスト上昇分を価格転嫁するだけではなく、商品・製品・サービスの付加価値を高めることで企業の収益性を上げていくことも不可欠です。世界の不確実性が高まる中で比較的安定している日本国内への投資を重視する動きが強まっており、これが追い風になるものと予想されております。

また、「2024年問題」で最低賃金の引き上げや時間外労働の上限規制など、既往の「安い」労働力への制約が一段と強まります。雇用コストの増加に直面した企業、特に中小企業はIT化などの省力化投資を進めるとともに、省力化で得た余力を付加価値向上への投資や労働力の質を高める人的資本投資へ配分することが期待されます。

世界経済の不確実性が高い中ではありますが、日本経済はこれら3つのポイントへの取組みを通じて物価高に伴う景気の腰折れを回避し、内需主導の景気回復を2024年も緩やかに持続するものと見込まれます。

自動車の生産制約の解消で個人消費や輸出が押し上げられ、円安によりインバウンド需要もさらに増加が期待されます。また世界的な半導体需要も底打ちしていることから、2024年度の実質GDP成長率は政府で+1.3%、他の機関・有識者の意見でも+1.0~1.5%程度と回復基調が見込まれております。

物価の安定的上昇に伴い、日本銀行も2024年4月ごろにマイナス金利政策の解除及びイールドカーブ・コントロールの撤廃など金融政策の正常化に着手するだろうとみられております。

ただ、決して安心はできません。

と言うのも、世界的に2024年から景気後退期へ突入し、さらに主要国が同時にスタグフレーションのような同時不況入りとなれば、日本への影響も相当に考えられ、一転して景気後退局面に入る可能性も想定されます。

その場合は将来への不安から企業は投資を控え、家計は防衛に回って個人消費は一気に悪化する可能性があり、マイナス成長に陥るおそれもあります。

元より日本では、今後も様々な増税を予定しており、人口も毎年60万人以上減少していることから、そもそも購買力が低下しているところへ、物価高や人手不足を背景としたコスト増の要因が内在していることなど、持続的な景気回復の大きなブレーキとなるデフレスパイラル的リスクが潜在的にあります。

では、このようなリスクを解消していくにはどうしたら良いのでしょう?

上記で挙げた取組みは当然に必要なのですが、さらに長期的な視点では日本全体の根本的な課題への取組みが一段と重要になりますので、次項で考えたいと思います。

Ⅲ.日本の課題

日本の根本的な課題解決については、私たち日本人の未来における存続に影響を与えるほど大変重要なテーマと考えておりので、大きく3点ほどに整理して簡潔に触れておきたいと思います。

※詳細な内容は各種メディアでも取上げられていることから別の機会に譲りたいと思います。

1.少子高齢化の進行

ここでは、少子高齢化と共に進む人口減少によるリスクについて取上げたいと思います。

1)社会保障費の増大

65歳以上の高齢諸人口は2043年にピークを迎える予定ですが、高齢者ほど医療費がかかりますので、あと20年ほどは医療費や介護費が増え続けることになります。これは、国民(特に現役世代)にとって社会保険料の増加や増税の形でのしかかり大きな負担となります。

2)人手不足の深刻化

出生数はここ数年前年比3~5%のペースで減少しておりますが、2022年には80万人割れとなりました。

日本では既に人手不足ですが、今後は更に深刻化するわけです。大企業も油断はできず、ましてや中小企業は魅力を高めないと人材を採用できなくなるおそれがあります。

3)イノベーション力の低下

日本は、人口ピラミッドが逆三角形という未知の人口構造になる見込みであり、現在でも生産年齢人口比率はG7で最下位です。国連のWIPOによるイノベーション力を評価する「グローバル・イノベーション・インデックス」で日本は2007年に4位でしたが、2023年は13位で韓国(10位)や中国(12位)をも下回り、毎年低下しているのが現状です。この両者は無関係とは言い切れないと考えられます。

4)未婚率の上昇とその影響

2035年には男性の3人に1人、女性は5人に1人が生涯未婚のままで人生を終えると予測されており、ますます少子化が進行していきます。これにより大都市圏郊外(ベッドタウン)のゴーストタウン化及び東京一極集中による地方の労働力不足の深刻化が予想されます。

5)経済活動の停滞

現在認知症病率は5人に1人ほどですが、高齢者が増えればさらに増加することが見込まれ、2045年までに4人に1人が認知症となるものと予想されています。そうなると人口の減少と相まって、じわじわと経済活動は停滞し、国力は低下していくおそれがあります。

2.財政赤字の拡大

IMF推計ベースに基づく2022年の世界の政府総債務残高対GDP比 国別ランキングによれば、日本は対名目GDP比「260%」と先進国では断トツトップの財政赤字水準で「危機的状況」にあるといえます。

財政赤字が累増すると、財政が硬直化して政策的経費を圧迫したり、制度の持続可能性や国債に対する信認が低下し、将来への不安から消費が減少したり、金利が上昇して民間投資が抑制されたりと、経済活性化を阻害する要因になります。

何よりも大幅な財政赤字ゆえに、消費税を中心に「財政再建のための増税」が議論され、将来の国民の負担増や所得格差につながるおそれがあります。

デフレ下では、企業も家計も先行きの不透明感から投資や消費を抑制してしまい、余剰資金は政府による低利の資金調達を可能としましたので、財政赤字は膨らむ一方となっております。

3.戦後体制の継続

日本の政治は官僚主導といわれ、法の執行・条約締結・政令制定等主要な仕事は行政権の主体としての内閣(政治家)が進めるというより、官僚が主導権を握っていると皆さまはお考えではないでしょうか?

実のところは「財界」の力が非常に強いのです。

それは、第二次世界大戦後80年近くが経過しても戦後体制の状態が未だ継続しているということが様々な形で顕在化していることからも見て取れます。詳細は別の機会に譲るとしまして、この点が実は最も大きな日本の課題であり、様々な社会問題の根本原因と考えます。

以上の3つの課題については、我が国の政治家に是非とも解決頂きたいと願いますが、私たちができることもいくつかあるのです。

その内で最も簡単なのは、私たち一人一人が、自分たちの身近な面で利益になることでも良いので、政治に関心を持ち、選挙で「これは」と思う候補者に投票することかと考えます。

理不尽なことには「No」とはっきりと言える政治家の拡充が望まれます。

Ⅳ.少子・大増税時代をビッグチャンスとするための3つの取組み

中小企業の経営者の皆さまは、前述のような課題と影響を踏まえて2024年以降に予想される大きな変化に対処し、経営にあたっていくことが肝要となります。

といっても、「地球や国レベルの大層なことに取組みましょう」ということではなく、皆さまそれぞれの場において、身の丈に合った「できること」から取組み、解決していくことが大事かと考えております。

では、厳しい局面が予想される「少子・大増税」時代に、私たち中小企業がピンチをチャンスに変えて生き抜くためにはどのように取組むべきかについて、本コラムの最後に考えてみたいと思います。

どの様な時代でも基本は大切です。かの経営学者ピーター・ドラッカー氏は、「企業の目的は『顧客の創造(create a customer) 』である」と定義されております。

それは換言すれば「顧客第一」ということであり、「お客様の立場で考える」ことといえます。

それも単に「顧客満足」というだけなく、お客様の欲求を引き出す、つまり

「一人ひとりの顧客の未来を考えて、今後必要な商製品・サービスを適正な価格で提示していく」

ことが求められているのではないかと思料しております。

そのために、当たり前の内容で恐縮ですが、次の「3つの取組み」が大事と考えます。

1)自社の経営理念・ミッション・ビジョンを果たす⇒得意なこと・できることを増やす

2)自社の人材を活かす⇒育成による人財化

3)地域社会へ貢献する⇒周りの人々に喜ばれることに取組む

こちらは毎度取上げておりますので、今回も簡単な説明に留めたいと思います。

1)については、すでに自社の理念・ミッション・ビジョンを確立されていれば「クレド」「フィロソフィー」などの行動指針と共に、常にスタッフに伝え、日々のお客様との業務の中で、実践できるように習慣化しておくことが重要です。

もしこれから作成されるのであれば、地球上の世界各国と取り巻く自然界が共生共感するという「共生ビジョン」※と相関する自社のミッション・ビジョンの検討をお勧めします。

自社のミッション・ビジョンの下で商製品・サービスの付加価値を上げて収益力を強化すること、つまり他社と比べて「クオリティ」「サービス」そして「プライス」の組み合わせで差別化し、価格競争に巻き込まれないためには「ビジネスモデルを見直す」ことが重要です。

その結果として、成長分野への労働シフトを円滑に行っていくことも望まれます。

2)については、何よりも「働きがい」です。お客様に喜んでもらい、そのことが働く人々の「働きがい」につながっているかどうかが大切です。

育成では、企業における労働市場改革を通じた「リスキリング」などが注目を集めております。

これが結果として企業の生産性を高め、人材不足の中で競争力を高めることにつながります。

3)については、やはり地域社会への貢献が大事と考えます。それが巡り巡って自社の「顧客の創造」につながることを実感しております。

おススメは「SDGsへの取組み」です。最近でこそSDGsをご存知の方も多いかと思いますが、内容的に経営とは関係のない社会への貢献活動と捉えられがちです。

確かに間違ってはおりませんが、実はSDGsは経営そのものにリンクしており、有力な経営ツールになり得るということなのです。

なぜなら、SDGsの17のゴールに設定されているグローバルな課題に対して役割を果たす商製品・サービスを提供できれば、今ならそのようなものが世の中に(少)ないことから、世界に打って出て、成長することが可能となるからです。

よって、国内市場は縮小していくのが既定路線である以上、SDGsに取組まないのは「損」といえますね。

私たちも「SDGsへの取組み」を通して、微力ですが地域への貢献へ取組ませて頂いております。

今後も地道に実践して参りたいと存じます。

このように企業体質の転換・強化により絶えず成長力を高めていくことが相対的に重要だと考えます。

なお、この激動の時代を生き抜くため「自社の人材を活かす」という意味では、委託可能な業務を外部へ切り出す「アウトソーシング」も大変有効な手段となりえます。これにより経営者・管理責任者・従業員の業務負担を大幅に軽減でき、限られたリソースをよりコアな部分に集中させることができます。

アウトソーシングを活用する上で、気になる点等がございましたら遠慮なくお問合せ下さいませ!

最後に、天皇陛下が新年を迎えられた所感で仰せられた言葉をお借りしまして本コラムを結びたいと思います。

「新しい年が、我が国と世界の人々にとって、明るい希望を持って歩んでいくことのできる年となることを祈ります」

弊所会計グループにおいては、お陰様で昨年創業53周年を迎えさせて頂きました。

私たちも皆さまの繁栄を一番身近な伴走者としてご支援させて頂く中で『100年企業』を共に目指し、弊所グループ一人ひとりが今を大切に、そして一歩一歩着実に「成長・発展」という『明るい希望』の道を皆さまと共に歩んで参りたいと存じます。

本年もどうぞよろしくお願い致します。

合掌