2025年は、年末恒例報道各社の10大ニュースの多くで「史上初の女性首相」が1位となり、また流行語大賞も「働いて働いて働いて働いて働いてまいります」が選ばれ、大阪・関西万博も盛り上がりましたが、高市早苗首相フィーバーで締めくくられたように感じております。

では、もう少し詳しく政治・経済面を中心に1年を振り返ってみますと、まず1月は日銀による利上げでスタートしました。政策金利が0.5%に引き上げられたのは、実に2008年以降17年ぶりのこととなります。

そして、1月20日には米国のドナルド・トランプ氏が第47代大統領に就任し、第2次トランプ政権が発足しました。4月以降は、このトランプ大統領の「トランプ関税」により先行き不透明感が強まりました。

幸い、日本においては、景気の大幅なマイナスは回避されたものの、お米を始めとする食料品等の価格高騰の影響により、賃金上昇率を上回るインフレが続き、実質賃金は前年比マイナスで推移しました。

この物価高に加え政治とカネの問題等に対する国民の不満が表面化し、7月の参院選では与党(自民党・公明党)が大敗、過半数割れに追い込まれた中で、石破政権は約1年で退陣に追い込まれました。

そして10月の自民党総裁選では高市早苗氏が勝利し、その後日本初の女性首相に就任しました。

就任直後の米トランプ大統領との首脳会談をいいかたちで乗り切り、支持率も60%~70%台を維持して、非常に素晴らしいスタートを切りました。

しかし、「ドンロー主義」を掲げるトランプ大統領による経済・外交政策の転換及び世界中で紛争が勃発している激動の国際情勢の中、『日本再起』を掲げ政策を推進する高市政権にとって、抵抗勢力が強く、少数与党ゆえの政策運営は容易ではないといえます。

とはいえ、2025年は米国でトランプ大統領が返り咲き、日本では自民党内で傍流であった高市首相が誕生し、それまでの政治の世界とは大きく異なるエポックメーキングな出来事が起きたことは、時代の潮目が完全に変わったことを意味し、今後の世界において大きなムーブメントの起きる前兆ともいえます。

この大転換期を迎えた2026年が幕開けし、国内外の経済環境における不確実性が高まる中において、我が国においては高市首相の政策実現への期待が膨らむと共に、1月23日の通常国会の冒頭で衆院を解散し、自らの進退をかけた総選挙を通して「国民の信を問い、かつ国民から真の手腕を試される」一年となりそうです。

昨年に引き続き報道では、「日本経済は緩やかに回復」と表現されていても、実際に使えるおカネの面では年々厳しさを増しているようにも感じられ、近年の予測が難しい局面と実際に対峙している中小企業経営者にとって、今後どのように経営にあたっていくか悩まれている方は少なくないと思います。

そこで今回は、この『未曽有の大転換期』を乗り切って存続していくため、昨年までの経済情勢や課題を踏まえ、2026年は「どのように経営に取組むべきか」について、3つのポイントにまとめてみたいと思います。

お急ぎの方は、ⅠからⅢまでを飛ばして、Ⅳだけお読み下さい。

20分程度お時間のある方は、もしよろしければ最初からお読みいただけますと幸いです。

Ⅰ.2025年の日本経済振返り

2025年の日本経済を振り返ってみますと、冒頭で述べたようにトランプ関税やインフレ等の逆風下にありましたが、全体的には景気回復をどうにか続けているようなかたちになっております。

日本においては、景気の大幅なマイナスは回避されたものの、お米を始めとする食料品等の価格高騰の影響により、賃金上昇率を上回るインフレが続き、実質賃金は前年比マイナスで推移しました。春闘の賃上げ率は2025年まで4年連続で加速しているものの、エネルギーや食料品価格を中心としたインフレの影響はそれを上回り、物価上昇率を加味した実質賃金は4年連続で減少しております。

そのため個人消費は伸び悩みましたが底堅く推移し、インバウンドの好調に加えて、事業者における価格転嫁も進んだことから、事業収益は高水準をキープしました。また、米国との関税合意後は不透明感が薄れ、大企業を中心に製造業の景況感も上向き、数字上は緩やかな回復となっております。

とはいえ、高市政権は連立を組む日本維新の会の議席を足しても過半数に届かない少数与党ゆえに、その政策実行・運営は容易でなく、経済の成長を確保し続けることはなかなかにハードルが高いものと考えます。

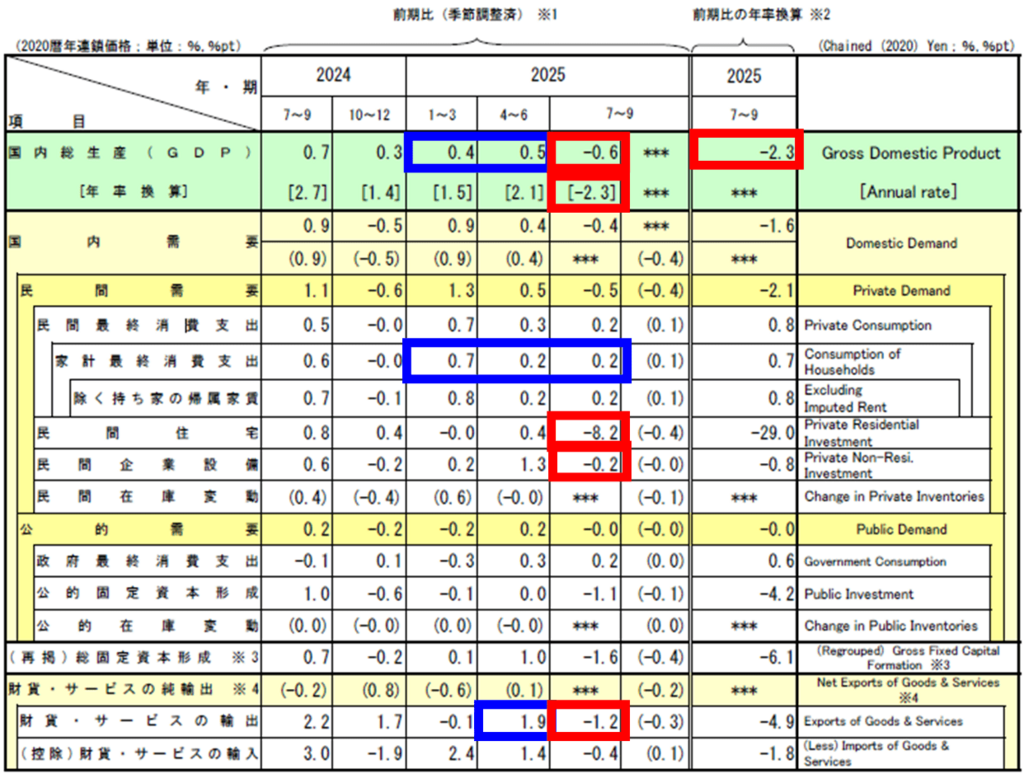

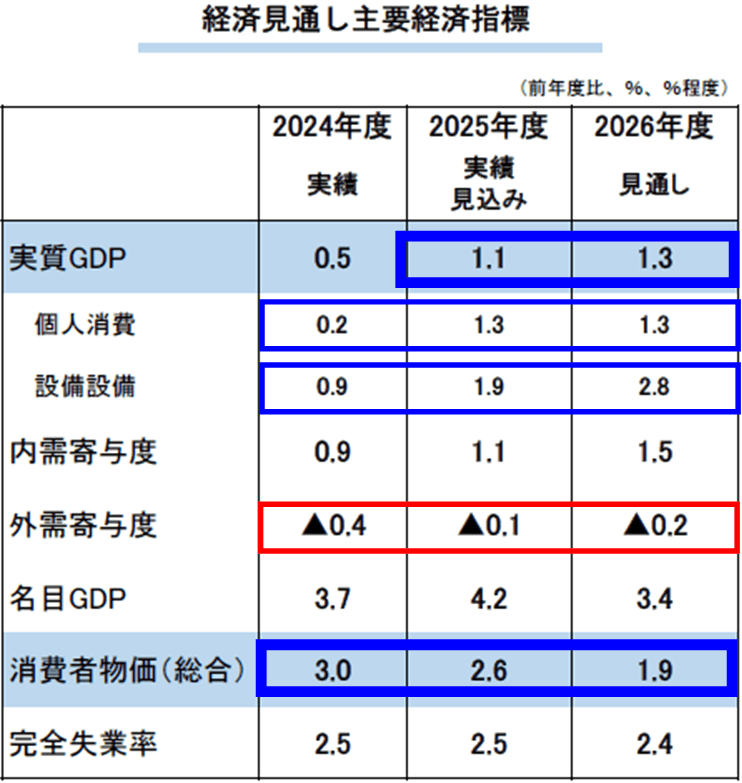

では、具体的に2025年の実質GDP(国内総生産)成長率の推移を分析してみたいと思います。

※2 Annualized

<出所> 内閣府経済社会総合研究所:「2025年7~9月期四半期別GDP速報 (2次速報値)調査」

実質GDP(国内総生産)成長率の推移を見ますと、7~9月期は前期比年率▲2.3%(前期比▲0.6%)のマイナス成長となりました。これは法改正に伴う駆け込み需要からの反動減によって住宅投資が急減(前期比▲8.2%)したことが押し下げ要因になったほか、輸出が減少(前期比▲1.2%)したことも影響しました。

もっとも、住宅投資の落ち込みは一時的なものにとどまるものと予想され、輸出も4~6月期の増加からの反動が生じた面もあるため、7~9月期の成長率の弱さについてはそこまで悲観視するものでないといえます。むしろこれまでのプラス成長と均してみれば2025年の景気は数字上では緩やかに上向きと判断できます。

また、米国での関税引き上げの下でも、当初懸念されていたような日本からの輸出が大幅に失速する事態は避けられており、幸いにも景気腰折れに直結する動きは現時点で確認されない状況です。

もっとも、輸出の先行きには不安が残ります。日本経済に影響を与える米国経済は底堅く推移していますが、方向としては減速傾向にあります。現状は関税引き上げの価格転嫁も徐々に進んでいく影響に加え、雇用情勢に陰りが出ていることが、低所得者層を中心として個人消費を下押しする可能性があります。

本稿執筆時では10~12月期の速報値は公表されておりませんが、個人消費と住宅投資の持ち直しや設備投資の増加によって10~12 月期のGDP成長率はプラスに転じるものと推測します。ただ、輸出は低調に推移することで、7~9月期の落ち込み分を取戻すには至らないとみられております。

このため、2025年1~3月期も含めた年度下期の日本経済は、牽引役に欠ける中で「緩やかな回復」に何とかとどまるものと予想されております。

結果として日本国政府は、世界経済の先行きに不透明感が残る中でも、各種政策効果に支えられて、個人消費や設備投資の増加により2025年度の実質GDPは+1.1%と見込んでおります。

2026年の景気は米国景気の安定化と実質賃金の下げ止まりという二つの要因により、日本経済の下支えに寄与することが期待されております。

まずは、米国において関税引き上げの悪影響がなお残るものの、2024〜25 年にかけて行われた利下げの効果がタイムラグを伴って2026 年の実体経済を下支えしていくものと考えられます。加えてトランプ減税の実施が内需の下支え要因として働くことも重要です。関税ショックによって低所得層を中心に痛みは残りますが、米国経済は安定化に向かうことが予想されます。

また、日本からの米国向け輸出も徐々に底入れしていくとみられております。結果として日本の中小企業の業績悪化にも歯止めがかかり、設備投資への前向きな動きも出てくることが期待されます。

もう一つの実質賃金の下げ止まりについて2026 年春闘では、各大手総合研究所等において「4%台後半~5%前後」と予想されており、深刻化する人手不足、歴史的な物価高の継続と働き方改革による実質賃金減少への対応、そして大企業を中心とする高水準の企業収益等により賃上げせざるを得ないものと考えられます。

こうしたコストプッシュ型インフレの一巡に伴って物価上昇率が鈍化することで、実質賃金は大企業が中心となりますが、マイナス圏から脱することが見込まれております。

以上から2026年も日本では緩やかな景気の回復が期待されておりますが、懸念もあります。

次項でも触れますが、主な懸念は大きく次の3点です。

①円安の継続と物価の上振れ

上記のように物価上昇は先行き鈍化が予想されておりますが、今後も円安進行が続くようであれば、企業の値上げ意欲が再び積極化し、物価上昇率が高止まる可能性があります。この場合、実質賃金の下押しを通じた消費意欲への悪影響も懸念され、内需の停滞に繋がり長引く恐れがあります。

②日中関係の悪化

中国からの訪日自粛が長期化すれば、インバウンド需要の減少を通じて景気に悪影響を及ぼします。また、仮に日本企業への不買運動や貿易取引の縮小までエスカレートすれば、悪影響は一段と広がる可能性があります。

③米国株式市場の動向

米国の株価は、AI関連需要への将来の強い期待から好調な推移を続けておりますが、足元では過熱感を警戒する情報が上がっております。今後なんらかのきっかけで期待が後退し株価が下落した場合に、日本の株価も連動する可能性が高く、景気にも大きな影響を与える恐れがあります。

こうした不確実性の高い懸念点がある中で、日本が2026年も景気回復を続けられるのかどうかを次項で考察してみたいと思います。

Ⅱ.2026年の展望

1.世界の動き

2025年の世界経済を簡単に振返ってみますと、西側諸国を中心として市場も企業もトランプ大統領の政策動向に振り回された感が否めませんが、AI関連需要の高まりや株高による資産効果が追い風となり、2025年は前年を上回る成長率で着地する見込みとなっております。

では2026年の世界の動きはいかがでしょう?

内閣府の経済社会総合研究所や各大手総合研究所等の資料によれば、2026年の世界経済は、AIブームがソフトランディングに向かう中、貿易・投資フローの変化を伴いつつ財政・AIが押し上げ要因となり、3%台の成長を維持する見通しです。

※以下の内容においては、私見が多分に含まれていることをご承知おきいただけますと幸いです。

まず米国において、トランプ関税の影響は徐々に顕在化しますが、データセンター投資の急拡大や株高の支えもあり、景気は緩やかな拡大継続が見込まれております。特に2026年はAI投資や株高による資産効果が一服する一方、中間選挙に向けた減税が成長を後押しすることが期待されております。

ただし、雇用が軟化し景気減速リスクも強まりつつあるので、2025年は9月、10月、12月とFRBが利下げを実施しました。2026年前半にはさらに利下げが行われるという見方もありますが、インフレ率は依然として高止まりしており、どの程度の利下げ幅となるかは不透明感があります。

よって、インフレ再燃を警戒し金利を当面据え置くのではと予想されております。

次に中国は、国産化進展等を背景に外需が堅調に推移し、2025年は政府目標の「+5%前後」の成長を達成する見込みですが、2026年は補助金効果の剥落やインフラ投資の減少により内需の減速が鮮明になることが懸念されております。

また、アジア諸国はAI関連輸出が足元の成長をけん引するものの、2026年はトランプ関税影響による輸出減や中国製品の流入増で景気は減速する見通しとなっております。

欧州の2025年は前年を上回る成長率で着地する見込みながら、景気回復のペースは各国間で格差がみられ、エネルギー高等の構造問題は残るものの、2026年は防衛費増や独のインフラ投資等の財政拡張が押し上げ、内需主導で成長は加速することが見込まれております。

ただし、景気は上向くものの労働需給はそこまで上がらず、ECBは政策金利を当面2%に据え置く見通しです。

このように世界では一定の経済成長が見込まれるものの、各国の政策運営による成長率の振れ幅は大きく、特にトランプ政権による政策が各国に与える影響は大きく、かつ予測は困難であることから、2026年も不確実性の高い年になるだろうと考えられます。

不確実性の主要な要因は、大きく次の3点です。

(1)米中関係のかりそめの安定

トランプ政権下では米中首脳会談が常態化し、一見“安定”が演出されており、対中強硬姿勢は部分的に緩和されております。よって台湾支援は限定的となり、中国は戦略的主導権を取戻しております。

しかしながら、かりそめの安定が長く続くわけはなく、米中関係にはなお多くの不安定要因が残ります。

2025年10月の米中首脳会談でまとまった合意の多くは、あくまで1年間の暫定停止にとどまっている上、レアアース・レアメタル等の輸出規制の合意内容については双方の解釈に食い違いがあります。

中国がレアアース輸出規制をテコに、強気な交渉を進める一方で、米政権内や議会には依然として対中強硬派が少なくないのです。米国が関税引き上げや対中半導体規制の一段の強化に踏み切り、中国がレアアース輸出規制を再強化するといった展開になれば、政策の不透明感が高まり、株式市場を通じて経済に大きな影響が及ぶ可能性が高いです。

加えて、台湾問題や中国のロシア産原油購入を巡る二次制裁等、安全保障に直結する論点は棚上げされたままです。米中間の対話が進めば進むほど、こうした火種になり得る領域がかえって露出している状況ともいえます。また、台湾問題では日中関係の悪化に繋がっており、直近の状況でも長引く様相となっております。

(2)国際社会分断による勢力図の変化

こちらは昨年及び一昨年のコラムでも取上げておりましてそちらを参照頂ければと存じますので、ここでは補足程度にとどめておきたいと思います。

米英を中心とした覇権が終焉を迎えつつあり、分断が進む国際社会で、ロシアや中国に加えてインドやASEAN、中東等の湾岸諸国を加えた「グローバルサウス」と呼ばれる国々が存在感を強めて世界は多極化しつつあります。

特にフレンドショアリングやニアショア化の進展を背景に、グローバルサウスでも人件費の比較的安価な国が新たな製造・付加価値拠点として台頭し、勢力圏競争が多面化しております。これによりアジアの産業・通商の重心が中国一極から移行し、供給網の地政学リスクも高まっております。

(3)極右ポピュリズム勢力の台頭と分断

移民、産業、気候政策等をめぐり各国で極右ポピュリズム勢力が影響力を強め、政策形成の分断が進展しております。

特に欧州ではEU加盟国の合意形成が停滞しております。またモンロー主義への回帰を鮮明にして「ドンロー主義※」を掲げ、西半球への介入姿勢を強めているトランプ米政権によるベネズエラ攻撃に代表されるように、米国や中南米でも制度の対立や国内外での政治的対立が深まり、先行き不透明感が増大しております。

加えて世界各地で起きている紛争により、市場も政治リスクを意識し不安定化する恐れがあります。

※ドンロー主義・・・トランプ大統領が、自身の名前の「ドナルド」と、西半球から域外勢力を排除し東半球には干渉しないとする「モンロー主義」を掛けあわせた造語をいう。

このように2026年の世界経済も不確実性要因が多いことから、楽観的に見れば底堅い成長が期待できますが、悲観的に見れば景気後退局面に入る可能性も否めず、結果として2026年の世界経済は非常に読みづらいといえます。

その意味で国際情勢の急激な変化に対応するためにも、世界の動向を常に注視するとともに、複数のシナリオを想定した柔軟な意思決定が行えるように日頃から準備をしておくことが望まれます。

2.日本経済への影響と展望

上記の通り、米国・中国を中心とした政治・経済の動向が懸念される面ではあります。

2025年に大きな焦点となったトランプ関税をめぐる不確実性は十分に消え去ったわけではないですが、2026年には緩和されてくるのではと予想されております。

というのも、トランプ政権は2025年11月に食料品の相互関税をなくすことを発表する等、物価上昇を懸念した関税政策緩和に変化してきているからです。日本に対する15%という相互関税も緩和に向かう可能性があります。

他にもAIブームや株高の持続性についての懸念が払拭されているわけではありませんが、本年の日本経済は、大企業を中心とした高水準の企業収益を背景に省力化・脱炭素対応等の設備投資の増加が見込まれる他、賃上げ継続による個人消費の回復が継続することも想定され、上記の見通し指標の通り2026年度は1.3%程度の緩やかな回復が見込まれています。

では、もう少しポイントを絞って、詳細に考察したいと思います。

1)持続的な賃上げの可否

上記Ⅰ.で少し触れましたが、個人消費の回復について2025年まで実質賃金はマイナスで推移していました。それが2026年においては5年ぶりにプラスに転じる可能性があります。

理由として、高市政権では「賃金上昇率5%超の定着を目指す」と標榜しており、春闘賃上げ率は5%を超えた過去2年よりは若干低下すると予測されておりますが、それでも4%台後半で妥結するとみられております。

一方で、お米を始めとする食品価格のインフレ率が落ち着くことにより、2026年の消費者物価上昇率は1.9%程度に低下するものと予想されており、実質賃金は小幅ながらプラス見込みのためです。

ただしこの点について、大企業は5%超を継続することは可能と考えますが、中小企業の賃金上昇率は未だ5%には届いておらず、厳しいのが現状といえます。というのも中小企業では人手確保のために業績悪化を覚悟で行う「防衛的な賃上げ」が多いためです。

よって、当然に原資を確保できない賃上げは持続性に乏しく、中小企業の労働分配率はすでに相当に高い面もあることから、インフレ・物価高騰が継続するならば、持続的な賃上げを行っていくには限界があるともいえます。その場合結果として2025年を大幅に上回る賃上げの達成は、中小企業にとってなかなかに難しいと予想されます。

仮に中小企業でも最終的に価格転嫁ができて人件費を上げることができたとしても、その分物価が上がってしまうという悪循環に陥る可能性があります。

2)日銀と米FRBの動き

日銀は2026年末までに政策金利を1.0%まで引き上げるものと予想されますが、それ以上の利上げへのハードルは高いものと推測します。

なぜなら、日銀は中立金利(貯蓄と投資が均衡する理想的な政策金利の水準)のレンジを1.0~2.5%としており、1.0%はその下限に相当するからです。

つまり、1.0%を超えると金融環境が「引締め」になる可能性があり、引締めが必要となるほど、経済が活性化しているか否かは、高市政権が取組む政策の成否如何にかかっているからです。

また、米国ではインフレ率が依然として高止まりしているため、FRBがインフレ再燃を懸念し、2026年に利下げを実施しないとなると、日米の金利差が埋まらず円安傾向が続き、輸入物価が下がらなければ、物価上昇にも影響します。

もちろん、物価上昇が止まらず、さらに実質賃金がマイナスになるようなことがあれば、個人消費が低迷し、万が一長期化した場合、インフレ以上にやっかいなスタグフレーションに陥る可能性も否めません。

3)注目される「サナエノミクス」

高市首相の経済政策は、基本的に安倍元首相の「アベノミクス」を踏襲しているといわれますが、アベノミクスの時代は「財政を拡張し、金融を緩和すればデフレを脱却できる」とした「デフレ脱却が至上命題」の時代でした。

しかし、現在はすでにインフレが3%前後に達していることから必要な処方箋は当然に異なります。

少子高齢化で需要も供給も不足しがちな日本経済を活性化するには、短期的には需要喚起もさることながら、供給力(産業の生産性向上)を強化する政策が必要と考えられます。

一方で長期的には国内での少子高齢化対策を継続的に図っていくとともに、需要喚起策が求められます。

例えば、世界に視野を広げればα(アルファ)世代※と呼ばれる若者をターゲットとした製品やサービスを対象としたグローバルな消費文化の醸成につながるような需要喚起策が挙げられます。

※α世代・・・2010年~2024年頃に生まれた世代を言う。現在α世代の人口は世界的には最多の20億人に達し、欧州調査会社のワールド・データ・ラボによれば、その消費額は2050年には39兆8,000億ドル(約6,200兆円)に上ると試算されている。

高市首相は「責任ある積極財政」という言葉を用いて金融・財政の量的拡張を重視する政策からの転換を示唆しておりますが、インフレ・物価高騰を抑えながら、産業を活性化し成長戦略に重きを置く「サナエノミクス」を如何に効果的に実施していくかが問われることとなります。

因みに現在の積極財政政策が物価上昇を加速しているのではという論者も見受けられますが、現在の物価上昇は円安や資源高が主要因のもの(コストプッシュ型)で、需要増(ディマンドプル型)によるインフレでないため今のところは該当しないものと考えられます。

4)政権安定の鍵と政策課題

高市首相には、ぜひともこの転換期にあって日本の市場を高め、真の経済復興に向けた政策を遂行頂きたいのですが、それには現在の高い支持率を継続できるかどうかが重要です。

その意味で「サナエノミクス」の成否が大きなカギを握ります。

しかし、最近の世論が移ろいやすい状況下、高支持率を維持するのは容易ではないと想定します。

既にガソリンの暫定税率は廃止されましたが、財源の確保は大きな課題であり、また消費税減税も物価高対策としては一定の効果が考えられるものの、一方で円安や金利上昇を招く懸念があり(実際に消費税減税の公約を掲げる方針を示されてから円安・金利上昇傾向に振れております)、もし今回の衆院選挙の結果で公約通りに実施がなされるとすると、さらにインフレを助長する恐れもあります。

したがって、高市首相が近視眼的な政策に陥ることなく、中長期的な産業競争力を高め、日本経済の成長力を真に回復できる成長戦略を打ち出せるか否か、またそれを実現できる内外環境を整え、政権を安定させられるか否かが大きなポイントになるかと考えます。

この点について、少し高市政権の成長戦略を見てみたいと思います。

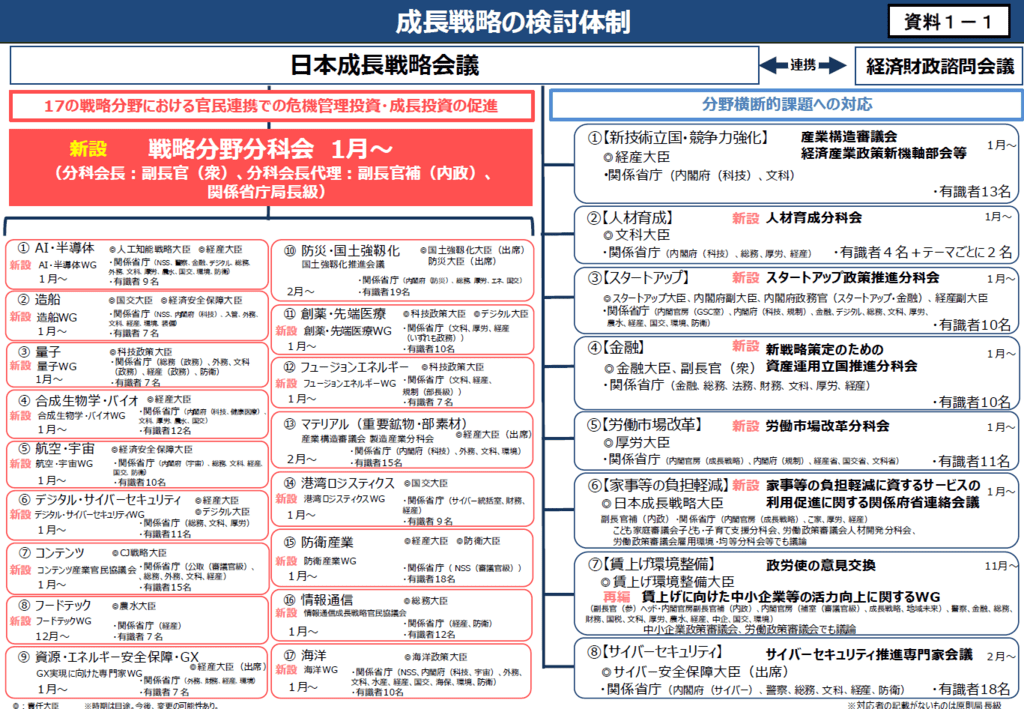

高市首相は「日本成長戦略本部」を発足し、2025年11月にAI・半導体等17の成長分野に集中的に投資していく方針を打ち出しており、中長期的に見て期待が持てる内容となっております。

例えば、中小企業にいくら賃上げ要請をしてみても、収益が上がらない限り、賃上げはできません。現在のような人手不足の中で収益を上げていくには、AI等のIT技術を活用して生産性を高める必要があります。

対策規模は国費等(一般・特別会計歳出+減税)で21.3兆円が予定されておりますが、このように設備投資、個人消費、公共投資を中心に2026年度の成長率を押し上げることが期待されております。

一方で物価高騰を抑える効果的な対策については、打ち出されておりません。

よって先述のように物価上昇・インフレが加速される恐れがあります。物価に対しては、日銀は1.8%程度、政府も1.9%の上昇を予想しておりますが、実際は2026年も、2025年5月頃までの3.0%程度へ上昇することを示唆する有識者もおります。

もしそこまで再度インフレが進み、継続するようだと、賃上げの効果はほとんどなくなってしまいます。

なぜなら仮に2026年の春闘で賃上げ率5%を達成できたとしても、働き方改革等で残業時間が減少し、賃金もその分減っている(実質的に6%程度の減少と試算)ので、物価上昇率とほぼ相殺されてしまうためです。

したがって、期待されているような賃金上昇を望めない場合(特に中小企業は困難)の物価高騰を抑える対策としては、円高政策が望まれます。

例えば、日銀による為替介入が挙げられます。トランプ政権が対日貿易赤字を減らそうとしている現在においては比較的実施しやすい環境といえます。

また、政策金利も2025年12月19日の金融政策決定会合で、0.25%の政策金利引き上げが決定され、0.75%となりましたが、追加利上げに前向きであり、先述のように少々ハードルは高いですが1.25%~1.50%程度まで徐々に上げていければ円高への効果が期待できるものと考えます。

5)高市政権への期待

世界経済変動の不確実性が高い中ではありますが、上記のような高市政権の取組みを通じて、日本経済は物価高進行に伴う景気の腰折れを回避し、内需主導の景気回復を2026年も持続することが期待されます。

ただ、決して安心はできません。

特に懸念は高市政権の持続可能性です。先にも少し述べたように傍流の高市首相にとって、周辺の抵抗勢力は強いことから、描いている戦略を実施し、成果を出すまでの道のりは相当にハードであると考えられます。

少なくとも現在の日本国民は、高市首相側を応援する立場ですが、今の高支持率のポジションをキープし続けることができるかどうか?

私たち国民の立場からいえば、これまでのようにあまり財務省や既存の党内の実力者のご機嫌取りにエネルギーを割くことなく、堂々と成長戦略を軸とした政策を進めていけるように、今回の総選挙を通し、足元を固められることを心より期待しております。

あくまで高市早苗首相は国民の味方であって、財政がどのように機能したら国民が幸せになるかという視点で親中派や財務省派や緊縮派等としっかりと対話を行って協力関係を築き、必要なときには「No」と断固として国民の利に反するような考え方・体制に屈しない姿勢を堅持してもらいたいと願うばかりです。

これからの物価高対策を始めとする各種財政政策にしろ、外交政策にしろ、各種政策については短期的にも、中長期的にも難しい問題が山積しております。

経営者の皆様にとっては、日々新聞等を始めとする各種情報源で、世界や日本の情勢を把握することが今後の経営においては大事なのですが、さらに長期的な視点では日本全体の根本的な課題への取組みが一段と重要になり、知っておくことが有益と考えますので、次項で簡単にご紹介したいと思います。

Ⅲ.日本の長期的な課題

日本の根本的な課題について、短期的に解決することは非常に難しいと考えておりますが、解決に向けて取組みを始めるのは「今」をおいて他にないですから、今回も取上げております。

ともすると重要であっても緊急性がないことから先延ばしされてきたのが現状です。しかし、私たち日本人の未来における存続に影響を与えるほど大変重要なテーマと考えておりますので、タイトルのみ残しております。

特に、戦後体制が継続している現代において、高市政権の誕生はパラダイムシフトが起こり得る予兆とも感じておりまして、私自身も興味深く注視しているところであります。

もし、ご関心がありましたら昨年までのコラムを参照頂ければと幸いに存じます。

上記コラムで取上げた課題については、ぜひとも高市政権にて取組んでいただきたいと願いますが、「分断の世界」から「統合の世界」へ、私たちも一人ひとりが日本(ニッポン)人としての自覚に目醒め、意識を変革していく必要があると強く思うのです。

Ⅳ.未曽有の大転換期を乗り切るために経営者が取組むべき3つのポイント

中小企業の経営者の皆様は、前述のような課題と影響を踏まえて2026年以降に予想される大きな変化に対処し、経営にあたっていくことが肝要となります。

といっても、特段難しいことではなく、皆様がそれぞれの場において「できること」から取組み、解決していけばよいと考えております。

では、どうなるかの予測が難しい「未曽有の大転換期」時代に、私たち中小企業がリスクをチャンスに変えて存続するにはどのように取組むべきかについて、本コラムの最後に考えてみたいと思います。

毎度取上げております経営の基本につき、かの経営学者ピーター・ドラッカー氏は、「企業の目的は『顧客の創造(create a customer) 』である」と定義されております。

それは換言すれば「顧客第一」ということであり、「お客様の立場で考える」ことといえます。

それも単に「顧客満足」というだけなく、お客様の欲求を引き出す、つまり

「一人ひとりの顧客の未来を考えて、今後必要な商製品・サービスを適正な価格で提示していく」

ことが求められているものと思料しております。

当たり前のことであって恐縮ですが、経営者の皆様は日々多忙であるがゆえに、なかなかそのような意識を常に持って具体的な行動まで落し込めている方は少ないのが実状ではないでしょうか。

しかし、私がこれまで見てきた経営者の方で、難局を上手に乗り越えて次の成長へ繋げている方の取組みには、必ず共通点があることも事実です。

そこで、あらためて基本に立ち還り、次の「3つのポイント」への取組みについてご紹介させていただきます。

1)自社のミッション・ビジョンを具体的な価値提供策に落とし込む

⇒強みを磨き、成長への道筋を明確化

2)自社の経営資源を活かす

⇒自社の強みを活かした資源の最適配分による成果の創出

3)働きやすい職場環境をつくる

⇒ご縁で仲間となった人材の定着と育成による人財化及び生産性の向上

この3点の要諦について、僭越ですが以下簡単にご説明致します。

1)については、すでに自社の経営理念を基にしたミッション・ビジョンを確立されていれば、「クレド」や「フィロソフィー」といった行動指針と共に、常日頃より従業員に伝え、日々のお客様との業務の中で、実践できるように習慣化しておくことが重要です。

もしこれから作成されるのであれば、地球上の世界各国と取巻く自然界が共生共感するという「共生ビジョン※」と相関する自社のミッション・ビジョンの検討をお勧めします。

自社のミッション・ビジョンの下で、あらためて自社の強み・価値(独自性や差別化ポイント)を明確にし、どれをやって、どれをやめ、どのような商製品・サービスで勝負するのかを決断し、その戦略を今一度従業員の皆さんに示していくことが望まれます。

自社の方向性・成長への道筋を具体的に示すことは、経営者にとって最も重要な仕事の内の一つですが、その方法としては経営計画に落し込むことが大変有効です。

立案のポイントとして、取組む項目を洗い出したときに、やるべき項目が多すぎる場合は優先順位をつけて3つ程度の重点項目に絞り、全力で徹底的にやりきることです。

逆にいえばそれ以外の項目は一旦忘れてしまってもよいのです。

先に述べたように、現代は予測が困難で、先の読みづらい時代ですが、それでもまずは進むべき方向性と取るべき戦略を決め、3年程度の中計計画へ落し込むことが肝要で、ぜひ実行していただければ幸いです。

実際には近年の市場環境は激変しますので、中期計画(特に1年目)を毎年見直せばよく、私たちもそうしております。

ミッション・ビジョンの作成や経営計画立案でご不明な点がございましたらご遠慮なくお問合せくださいませ!

2)については、一言でいえば「自社の強みを活かす」ということです。

一般的に企業における経営資源とは、「ヒト」「モノ」「カネ」と「時間」をいいます。これらの資源、つまり自社の人材やツールの「強み・長所」を見て、いかに上手に活用するかがポイントです。

もちろん資金があればそれも活かせば良く、時間は本来使うべきことにしっかりと活用できていればよいのです。

この点につき経営者の資源にとって最も大事なのは、「時間」の使い方です。特に「機会獲得の時間」を最大限捻出することが重要です。

これは例えば、

・新規顧客獲得のための情報収集やその方法・計画を考える

・新規事業開発のための情報収集や企画・事業計画を練る

・自社に必要な期待人材像を決めてその獲得や育成方法を考える

・自身の経営能力向上のための情報収集や勉強時間を作る 等、

「将来の成長のために使う時間」をいいます。

「社長の教祖」と呼ばれた経営コンサルタントの一倉定氏は、「お客様を訪問せず自社に閉じこもって論評ばかりしているアナグマ社長」や「外にいっても飲み会や接待ゴルフ等に時間を使ってばかりのバカ社長」は会社を潰すと断言されております。

大切なのは、「お客様第一主義」に徹し、経営者自ら率先垂範して姿で示していくことが、中小企業にとって会社を成長させるゴールデンキーなのです。

そのためには、部下への権限移譲が必須であり、実はそれが人材を育て、将来の幹部として成長するのに非常に有効な手段となり得ます。

尚、この深刻な人手不足の時代を生き抜くため「自社の人材を活かす」という意味では、委託可能な業務を外部へ切り出す「アウトソーシング」が大変効果的な手段となりえます。

例えば、「経理」「人事」「総務(システム含む)」といった管理業務の実務から、顧客開拓やM&A等を含む「戦略」「資金調達」「内部統制整備」等といった経営者を支援する参謀業務までのアウトソーシングをいいます。

これにより経営者・管理責任者・従業員の業務負担を大幅に軽減でき、特に中小企業においては限られたリソースをよりコアな部分に集中させることができます。

アウトソーシングを活用する上で、気になる点等がございましたらご遠慮なくお問合せくださいませ!

3)については、何よりも「働きがい」です。お客様に喜んでもらい、そのことが働く人々の「働きがい」につながっているかどうかが大切です。それには「働きやすい職場環境づくり」が重要です。結果としてご縁があって仲間となった人材の定着率を高めて、熟練を可能にします。

また人手不足の時代には、先を見越して自社の魅力を世の求職者に発信する、シニア人材の活用を検討する、あるいは定年年齢を上げる等人手を確保する取組みに注力し、その仕組みを常にブラッシュアップすることも大事です。

さらに育成では、企業における労働市場改革を通じた「リスキリング」等も近年注目を集めておりますが、中小企業においては先の権限移譲を進める意味で、現場における意思決定は基本的に部下に任せることが重要で、実はそれが最も育成に有効な手段と感じております。

もちろん、人材の熟練のためには外部機関も活用しつつ、社内にノウハウが残るような教育制度の整備も肝要です。これが結果として企業の生産性を高め、人材不足の中で競争力を高めることにつながります。

そしてこの生産性の向上においては、急速なAIの進化に伴うITシステムや先端設備の導入・更新・強化を行うことによって業務の省力化・デジタル化を図り「採算を可視化し付加価値改善を見える化」することが今後は必須といえます。

組織・人事関連の規程作成や人材採用・育成制度等仕組みの整備・運用でご不明な点がございましたら北島綜合会計グループのKSKソフィア社会保険労務士法人までお問合せ下さいませ!

このように今経営者が取組むべき基本の3つのポイントをあらためてしっかりと押さえることにより持続可能な成長力を高めていくことが、2026年以降の未曽有の大転換期を乗り切るためには絶対的に重要だと考えております。

景気の良し悪しの判断にも使われる指標の一つである「名目GDP成長率」はインフレの影響もあり、数字上は確かに上がっております。

また、政府が言うように一見「緩やかに回復している」かのように思えるかもしれませんが、多くの方は肌感でリアルな生活レベルはほとんど変わらないか、逆に使えるお金は減っていると感じているのが現状ではないでしょうか。

日本は、地域社会は、皆様の会社は、本来なら「どのような姿であるべき」なのか?

その中で皆様お一人おひとりが「どのようでありたい」のか?

そのために「今何をなすべき」なのか?

本コラムが、慌ただしい日々を過ごされている経営者皆様にとって、あらためて考えるきっかけとなり、未曽有の大転換期を乗り切るためのご参考に少しでもなれば幸いです。

最後に、天皇陛下が新年を迎えてのご感想で仰せられた言葉をお借りしまして本コラムを結びたいと思います。

「昨年は、戦後80年という節目に当たり、先の大戦を思い起こし、戦中・戦後に人々が耐え忍んだ苦難と、人々のたゆみない努力により築き上げられた今日の我が国の平和の尊さに改めて思いを致すとともに、これまでの歩みを今後とも語り継いでいくことの大切さを心に刻みました。一方で、現在も戦争や紛争により、世界各地で多くの人々の命が失われていることに深く心が痛みます。平和な世界を築いていくために、人々が対話を重ねながらお互いの理解に努め、協力していくことの大切さを感じます。

昨年も、地震や豪雨、林野火災、大雪などによる災害が各地で発生したほか、物価の上昇などにより、苦労された方も多かったことと思います。困難を抱えている人々のことを案じるとともに、そのような人々のため、また社会のために地道に活動に取り組んでいる人も多いことを心強く思っています。今年も、人々がお互いを思いやり、支え合いながら、困難な状況を乗り越えていくことができるよう願っています。

新しい年が、我が国と世界の人々にとって、希望を持って歩んでいくことのできる良い年となることを祈ります。」

弊グループにおいては、お陰様で昨年創業55周年を迎えさせて頂きました。

これからも皆様の繁栄と永続『100年企業創り』を目指し、一番身近な伴走者としてご支援させていただく中で、数多の困難な状況をご一緒に乗り越えられるよう、弊所グループ一人ひとりが今を大切に、そして一歩一歩着実に「成長・発展」という『希望』の道を、皆様と共に歩んで参りたいと存じます。

本年もどうぞよろしくお願い致します。

合掌