ここ数年、円安やウクライナ情勢などを受け物価高が続いています。

一般的に、物価が上昇すると賃金も上昇しますが、日本では賃金の上昇が物価高に追いついていないのが現状です。

厚生労働省が公表した「毎月勤労統計調査」の速報値によると、現金給与の総額は前の年と比べ1.2%増えていますが、物価上昇率はそれを上回る3.8%の上昇をみせており、物価変動を反映した実質賃金は前の年に比べて2.5%減少しています。

(参照:厚生労働省「毎月勤労統計調査 令和5年分結果速報」)

このことを受け、物価高に伴う国民負担の軽減を目的とした一時的な対応として「令和6年度税制改正の大綱」にて、令和6年分の所得税・住民税について定額による所得税の特別控除(定額減税)が実施されることとされています。

この定額減税は、令和6年6月1日以降に支給される給与から徴収される所得税より順次控除をしていくことになりますので、給与計算が今よりも複雑になることが想定されます。そこで今回は、定額減税制度の概要と給与計算を間違えないで進めるための注意点について解説させていただきます。

※本記事は令和6年3月19日現在の情報にもとづいて作成しています。最新の情報とは異なる場合があることにご注意ください。

Ⅰ.制度の概要

1.定額減税の対象者

以下に該当する方が、定額減税の対象者となります。

①居住者(国内に住所を有する個人又は現在まで引き続いて1年以上居所を有する個人)

②所得税に係る合計所得金額が1,805万円以下 ※1※2

※1 所得税は令和6年分、住民税は令和5年分の合計所得金額をもとに判定します。

※2 例えば給与収入のみの場合、年収2,000万円以下の方が対象となります。

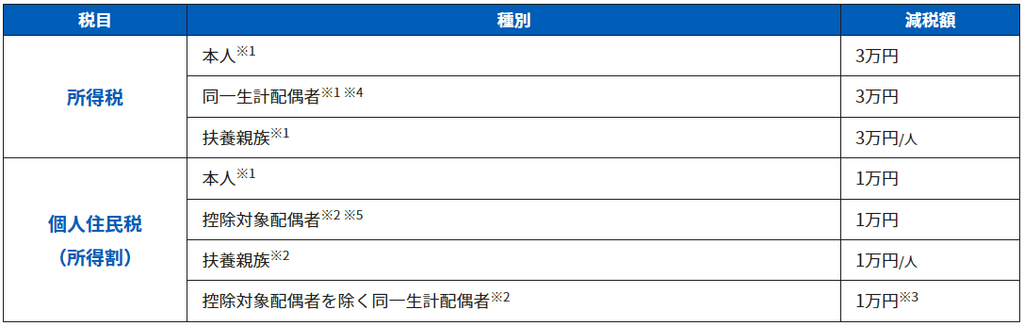

2.減税額

令和6年分の所得税と住民税を対象に、減税が実施されます。減税額は以下のとおりです。

※1 居住者に限ります。

※2 生計を一にする配偶者で、年間の合計所得金額が48万円以下の人をいいます。

※3 納税者と生計を一にし、年間の合計所得金額が48万円以下である人が対象です。

※4 生計を一にする配偶者で、合計所得金額が95万円以下の人をいいます。

例)配偶者と子(扶養親族)が1名の場合

・所得税:本人3万円+配偶者3万円+子3万円=9万円

・住民税:本人1万円+配偶者1万円+子1万円=3万円

上記の例ですと、本人の所得税9万円、住民税3万円の合計12万円が減税されることになります。

Ⅱ.所得税の定額減税の実施方法

1.給与所得の場合

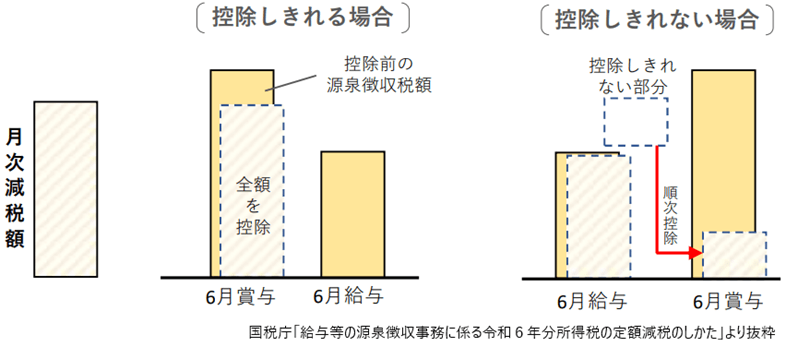

令和6年6月1日以後最初に支払われる給与等(賞与を含む)※1につき、源泉徴収をされるべき所得税及び復興特別所得税(以下「所得税等」といいます。)の額から特別控除の額に相当する金額が控除されます。これにより控除をしてもなお控除しきれない部分の金額は、以後、令和6年中に支払われる給与等につき源泉徴収されるべき所得税等の額から順次控除されます。

※1 「給与所得者の扶養控除等(異動)申告書」を提出している勤務先から支払われる給与等に限ります。また、申告書に記載した事項について異動等が生じ、控除額が変わる場合は、年末調整にて調整をすることになります。

例)6月だけで控除しきれない場合

3.事業所得の場合

原則として、令和6年分の確定申告を行うことで、所得税等の額から控除が行われます。

なお、予定納税の対象となる方については、令和6年7月の第1期予定納税額から本人分に係る控除額に該当する金額が控除されます。

Ⅲ.住民税の定額減税の実施方法

1.特別徴収の場合

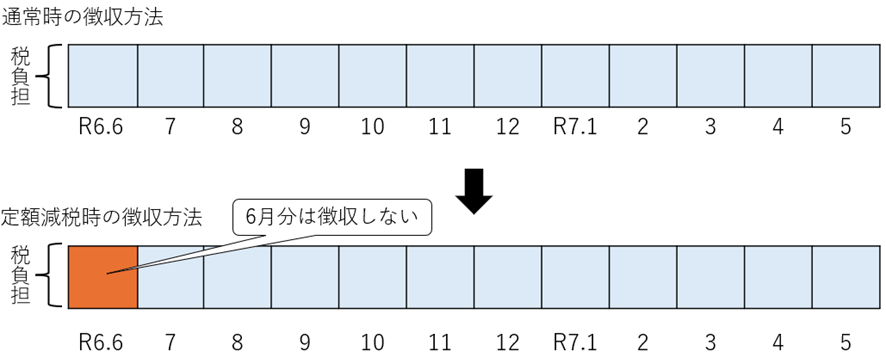

給与から徴収し会社が納付する場合は、令和6年6月分は徴収を行わず、定額減税後の税額を令和6年7月分から令和7年5月分の11ヶ月に分割して徴収します(100円未満の端数については、最初の月で徴収します)。定額減税の対象外となる納税義務者については、従来のとおり6月分から徴収します。

2.普通徴収の場合

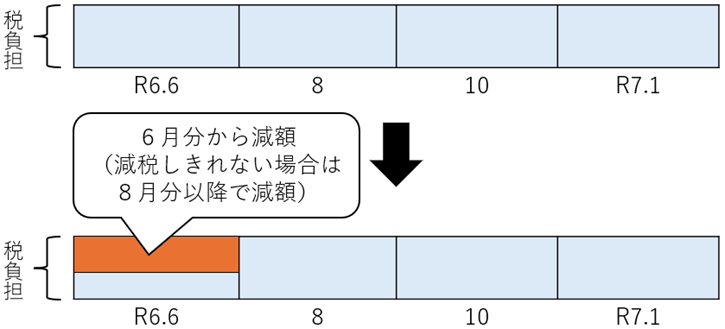

定額減税「前」の税額をもとに算出した第1期分(令和6年6月分)の税額から控除し、第1期から控除しきれない場合は、第2期分(令和6年8月分)以降の税額から順次控除されます。

Ⅳ.給与計算の際の注意点

ここまでで説明したように、定額減税対象の配偶者や扶養親族の人数によって減税額が変わります。また、毎月の所得税、住民税の徴収額から直接控除するため、従来の給与計算の方法では過徴収や徴収漏れが発生する可能性があります。

徴収額を誤らないためにも、以下にお気を付けいただければと存じます。

1.従業員ごとの定額減税額の計算

令和6年6月の給与計算までに、令和5年分の年末調整時に回収した「扶養控除等申告書」や「配偶者控除等申告書」などから従業員ごとの定額減税額を算出しておくとよいです。

なお、定額減税額は「扶養控除等申告書」に記載されている情報をもとに算定しますので、仮に今年に入ってから従業員の扶養状況に変更があったことを会社として把握している場合でも、その変更について「源泉徴収に係る定額減税のための申告書」の提出がない場合は、令和5年分の年末調整時の内容で定額減税額を計算します。

そのため、扶養控除等申告書に未記載の同一生計配偶者や16歳未満の扶養親族については、「源泉徴収に係る定額減税のための申告書」を提出していただく必要があります。

2.従業員ごとの定額減税繰越額の管理

令和6年6月分の給与では控除しきれず、7月以降に繰り越す場合に備え、管理表などを作成することをお勧めします。

国税庁からも、管理表の例として「各人別控除事績簿」というものが公表されています。以下よりダウンロードができる他、「源泉徴収に係る定額減税のための申告書」もございますので、ご参考にしてください。

また、現在ご利用の給与計算ソフトなどがアップデートされ、ソフト上で控除額の管理ができるようになる場合もあるかと思いますので、そちらもご確認ください。

3.源泉所得税納付書の記載方法

源泉所得税の納付書には改訂の予定はないため、定額減税の控除後の金額を税額欄に記載することになります。摘要欄などに定額減税を控除した旨等の記載は不要です。

また、定額減税を控除した結果、納付額が0円になった場合も納付書に0円と記載し税務署へ提出する必要があります。

4.源泉徴収票への記載方法

摘要欄に、実際に控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」、年調減税額のうち年調所得税額から控除しきれなかった金額を「控除外額×××円」(控除しきれなかった金額がない場合は「控除外額0円」と記載します。)と記載します。

なお、年末調整の対象外の従業員の源泉徴収票には、定額減税に関する内容を記載する必要はありません。

Ⅴ.あとがき

定額減税への対応は、給与計算を担当する方にとって非常に煩雑なものとなります。令和6年6月分の給与計算が始まるまでに社内での制度概要の周知や扶養状況の確認、給与計算システムの見直しなど、取り組まなければならないことは多くあります。

弊所では給与計算代行を承っています。その他にも社会保険の手続きや各種規定についても承っておりますので、6月以降の給与計算に不安がある方や、工数が増えることを考慮して給与計算を外注することを検討される方は、是非弊所までお問い合わせくださいませ。