最近ニュースを見るたびに物価上昇の話題が上がっておりますが、それに伴い賃上げに関する報道も多く見受けられます。

4月4日に日本労働組合総連合会より、2024年春季労使交渉(春闘)における集計結果の発表がありました。組合員数300人未満の中小組合では、基本給を底上げするベースアップと定期昇給を合わせた賃上げ率が平均4.69%で、過去の最終集計と比べると1992年以来の高水準となったそうです。

事業者の皆様におかれましても、他社の賃上げ情報が耳に入ると、優秀な人財確保や既存従業員のためにも賃上げをしたいと思いつつ、社会情勢の目まぐるしい変化や相次ぐ物価高、自社の業績など様々な要素が影響し、賃上げに踏み切れないといった方も多いかと思います。

そこで活用できるのが、賃上げに取り組む企業のための税優遇制度である「賃上げ促進税制」になります。

賃上げに伴う税優遇制度は、平成25年度より「所得拡大促進税制」という名で創設されておりました。改正を重ね、賃上げ促進税制という名前へ変わり、令和6年度税制改正でもいくつか変更点が生じました。

令和6年度税制改正後の賃上げ促進税制は、全企業向け、中堅企業向け、中小企業向けに分かれていますが、今回は中小企業様のための「中小企業向け賃上げ促進税制」解説させていただきます。

※本記事は令和6年度税制改正後の中小企業向け賃上げ促進税制を取り上げております。大企業向け、中堅企業向け、従来の中小企業向け賃上げ促進税制とは内容が異なりますので、予めご了承ください。

また、本記事は更新日時点の情報に基づいて執筆しております。制度が改正されることもありますのでご留意ください。

1.中小企業向け賃上げ促進税制とは

〇概要

賃上げをした法人および個人事業主の税負担を軽くする制度です。前年度より従業員に支払う給与等を一定以上増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から最大45%税額控除できます。

なお、税額控除上限額は法人税額(個人事業主は所得税額)の20%までになります。

〇適用対象

青色申告書を提出する中小企業者等(資本金1億円以下の法人、農業協同組合等)または従業員数1,000人以下の個人事業主です。

〇対象事業年度

改正後の賃上げ促進税制は、令和6年4月1日から 令和9年3月31日までの間に開始される各事業年度が対象となります。

個人事業主は、令和7年から令和9年までの各年が対象です。

それ以前の事業年度については、令和6年度改正前の税制(最大控除率40%)のものが適用されます。詳しくは経済産業省が公開しているガイドブックをご覧ください。

(経済産業省「中小企業向け賃上げ促進税制ご利用ガイドブック」)

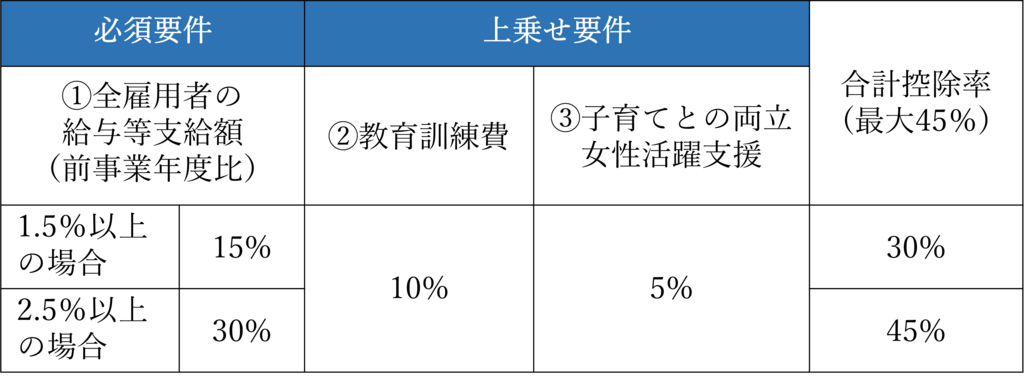

2.各種要件と控除率

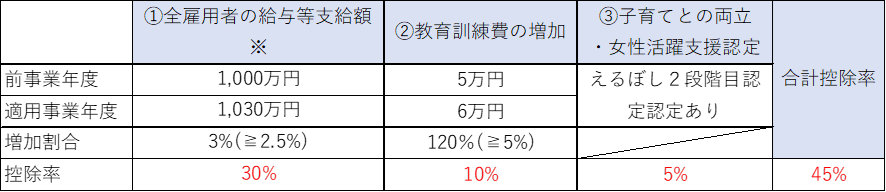

必須要件を満たしたうえで、上乗せ要件を達成することにより、最大合計控除率控除率が算出されます。

①全雇用者の給与等支給額

全雇用者の給与等支給額が、前年と比較して1.5%以上増加の場合は15%、2.5%以上増加の場合は30%の税額控除率を得ることが出来ます。

全雇用者の給与等支給額とは、国内雇用者に対する給与等の総支給額になります。

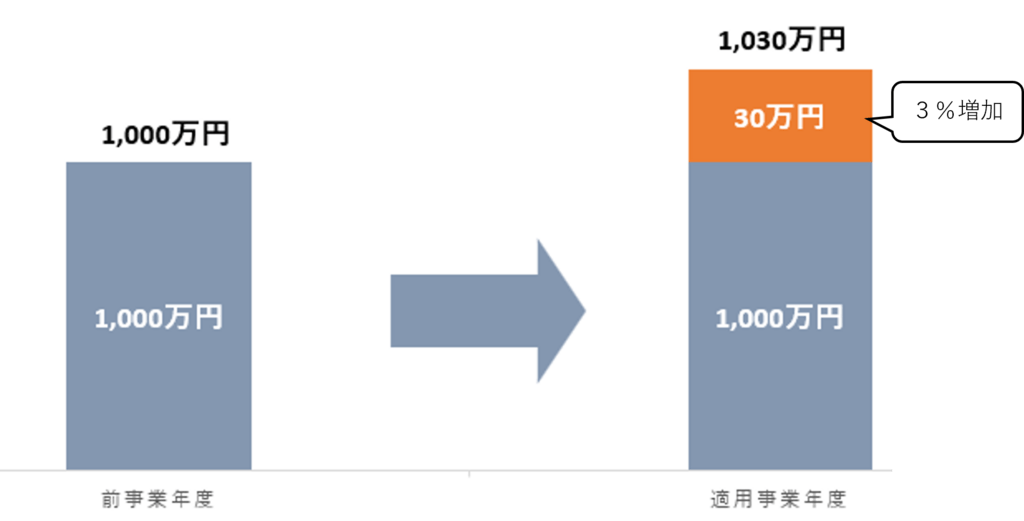

例:前事業年度の給与等支給額が1,000万円だった場合

パターンA

(1,030万 – 1,000万) ÷ 1,000万 = 3%

2.5%以上の増加のため、中小企業向け賃上げ促進税制の対象となり、30%税額控除が可能です。

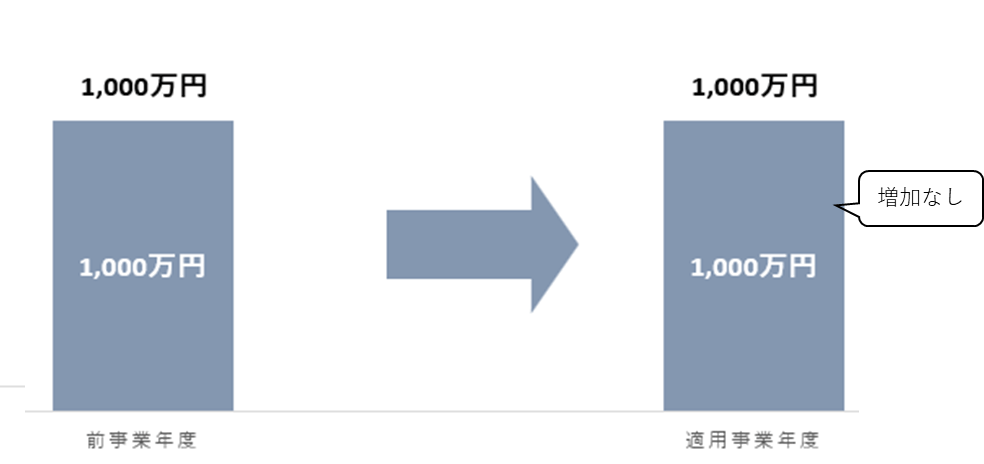

パターンB

(1,000万 – 1,000万) ÷ 1,000万 = 0%

増加率が1.5%未満の為、中小企業向け賃上げ促進税制の対象外になります。

なお、給与等支給額に充てるため他の者(例えば補助金や助成金等)から支払を受ける金額はその金額を差し引く必要があります。

【ポイント】

新規雇用者を雇い入れた場合の給与等も算出額に当てはまるため、実際は既存雇用者の給与を増やすことなく、必須要件を満たすことも可能です。

逆も然りで、雇用者が適用事業年度中に退社してしまった場合、必須要件を満たせないケースも生じます。その場合は、「継続雇用者の給与等支給額(前事業年度及び適用年度のすべての月分の給与等の支給を受けた国内雇用者に対する給与等支給額)」を満たせば中堅企業向けや大企業向けの賃上げ促進税制の適用が可能です。

※中堅企業向け、大企業向けの賃上げ促進税制は要件や控除率が異なります。詳細は経済産業省ホームページをご参照ください。

②教育訓練費の増加

教育訓練費とは、国内雇用者の職務に必要な技術や知識を習得、または向上させるために支出する費用のことです。

具体的には、以下のようなものが挙げられます。

・外部の講師に支払う報酬、旅費交通費

・外部の施設や設備を賃借した際の使用料

・教科書や教材の購入費用

・講習会やセミナーの参加費、受講料

・教育訓練の一環として受ける資格や検定試験の受験料

教育訓練費が前年と比較して5%以上増加の場合は、10%の税額控除率を上乗せ出来ます。

なお、適用事業年度の教育訓練費の額が、適用事業年度の全雇用者に対する給与等支給額の0.05%以上である場合に限り、適用が可能です。例えば、給与等支給額が1,000万円だった場合、5,000円以上の教育訓練費が必要になります。

③子育てとの両立・女性活躍支援認定

女性活躍・子育て支援に取り組み、厚生労働大臣から「くるみん以上」または「えるぼし2段階目以上」という認定を受けると5%の税額控除率を上乗せ出来ます。

〇くるみん について

くるみんは、仕事と子育ての両立ができるような職場環境を整備した企業が、都道府県の労働局への申請を行うことにより厚生労働大臣の認定が受けられます。

現在、基準の厳しい順に「プラチナくるみん」「くるみん」「トライくるみん」が設けられています。

税額控除率を上乗せするためには、令和4年4月1日以降のくるみん認定基準を満たしている必要があります。

詳細は厚生労働省ホームページをご参照ください。

(厚生労働省「くるみんマーク・プラチナくるみんマーク・トライくるみんマークについて」)

〇えるぼしについて

えるぼしは、一般事業主行動計画の策定・届出を行った企業のうち、女性の活躍推進に関する取組の実施状況が優良である等の一定の要件を満たした場合に認定されます。

現在、基準の厳しい順に「プラチナえるぼし」「えるぼし3段階目」「えるぼし2段階目」「えるぼし1段階目」が設けられています。

税額控除率を上乗せするためには、えるぼし2段階目認定基準を満たしている必要があります。

詳細は厚生労働省ホームページをご参照ください。

(厚生労働省「女性活躍推進法特集ページ(えるぼし認定・プラチナえるぼし認定)」)

なお、プラチナくるみん認定、プラチナくるみんプラス認定及びプラチナえるぼし認定については、適用事業年度終了の日において認定を取得している場合、くるみん認定、くるみんプラス認定及びえるぼし認定(2段階目~3段階目)については、適用事業年度中に認定を取得した場合が対象になります。

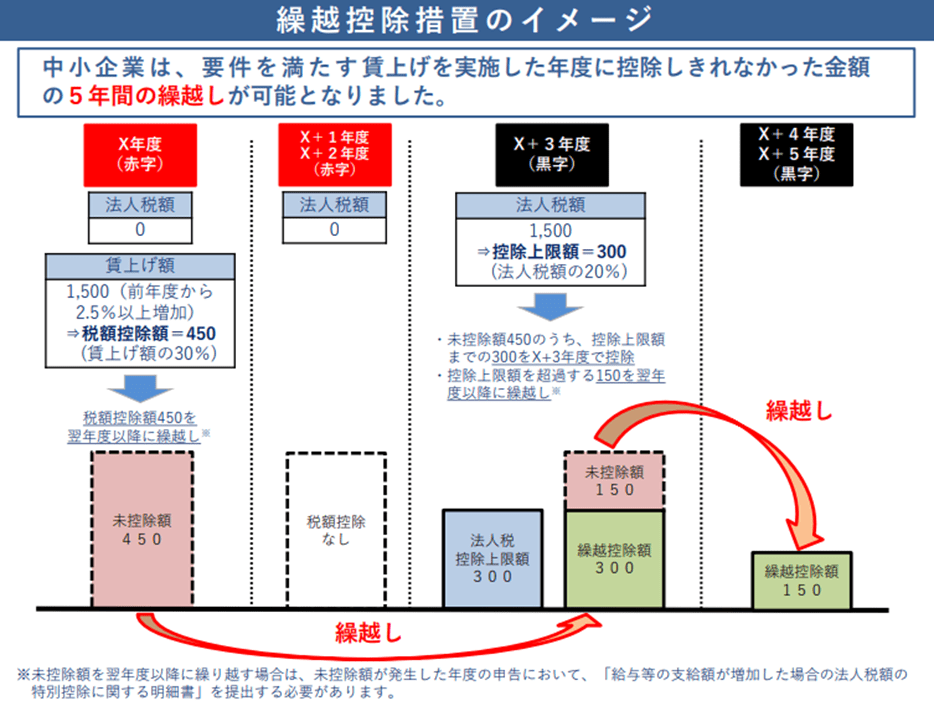

3. 繰越控除措置について

中小企業向け賃上げ促進税制のみ、賃上げを実施した年度に控除しきれなかった金額について、5年間にわたって繰り越すことが可能となりました。これまで制度を利用できなかった赤字事業者に対しても、本税制の恩恵を受けられる機会の増加につながります。

なお、税額の繰り越しを活用する場合には、活用する事業年度の雇用者給与等支給額が、前年度の雇用者給与等支給額を超える必要がございますのでご注意ください。

4. 中小企業向け賃上げ促進税制適用例

中小企業法人が本税制を活用した場合の法人税額例です。参考までにご参照ください。

【前提】

※給与等支給額に充てるため他の者から支払を受ける金額は無しと考えます。

前提より、45%の控除率を得ることが出来ました。

以下の計算より、法人税からの控除額を算出します。

給与等支給額増額分 = 1,030万円 – 1,000万円

= 30万円

税額控除額 = 30万円 × 合計控除率45%

= 135,000円

次に、法人税額別に賃上げ促進税制適用後法人税額の計算を実施してみます。

①賃上げ促進税制適用前法人税額が80万円の場合

税額控除上限額 = 800,000円 × 税額控除上限割合20%

= 160,000円

よって、税額控除額135,000円全額が控除可能であり、

賃上げ促進税制適用後法人税額 = 800,000円 – 135,000円

= 665,000円

②賃上げ促進税制適用前法人税額が20万円の場合

税額控除上限額 = 200,000円 × 税額控除上限割合20%

= 40,000円

よって、税額控除額135,000円のうち、適用事業年度では40,000円が控除可能であり、

賃上げ促進税制適用後法人税額 = 200,000円 – 40,000円

= 160,000円

なお、残額の95,000円は5年間繰越が可能です。

5. 留意点

ここまで中小企業向け賃上げ促進税制の活用をお伝えしてきましたが、賃上げを実施する際の留意点をお伝えしていきます。

それは「資金繰りの悪化」です。

賃上げの実施により、当然ながら人件費が高騰します。本税制を活用した単年で見ても、最低55%の賃上げ分が事業者の負担 になります。控除できる税額には限りがあるため、賃上げ分の負担はゼロにはなりません。また、社会保険料や労働保険料も増加します。さらに、一度上げた賃金は下げることが非常に困難です。優秀な人財確保や既存従業員のためとはいえ、無策に賃上げの実施を行った場合、経営を圧迫する恐れがあるため慎重なご検討が必要です。

弊社では資金繰り表の作成を実施し、入出金などお金の流れを可視化したうえで、計画的な賃上げのご支援をさせていただいております。また、資金繰り表を用いた金融機関との上手な付き合い方もお伝えすることが可能です。

その他、弊社では税や労務に関するトピックや補助金など、事業者様に役立つセミナーも開催しております。

詳しくご相談されたいと思われましたら、ぜひお問い合わせください!