国立研究開発法人国立がんセンターの推計によると一生涯の内に何らかのがんになる割合は、男性で65.5%、女性で51.2%とされており、男女共に2人に1人ががんになると推測されています。 その内、がん患者の3割は60歳未満の現役世代が占めています。30代~50代のがんの闘病は、仕事、育児、親の介護などが重なり難しいのが現状です。

さらに、がんと診断されて会社を退職した人の割合は3割もあり、治療が終わってから転職した人の約4割が非正規雇用となっています。

がんは「不治の病」から「長く付き合う病気」に変化しています。疾病に罹患した労働者の治療と職業生活の両立が重要な課題となっている現代、企業側がサポート体制を整えることは、従業員の満足度向上や将来の人材流出の防止につながります。

そこで今回は、従業員ががんにかかった時に備え、企業側ではどのようなサポート体制を整えていけばよいのかについて、今回は要点を3つに絞って見ていきましょう。

※2から4については、従業員が受けることのできる公的支援の内容と、用語・制度等の解説になりますので、読み飛ばしていただいても問題ありません。

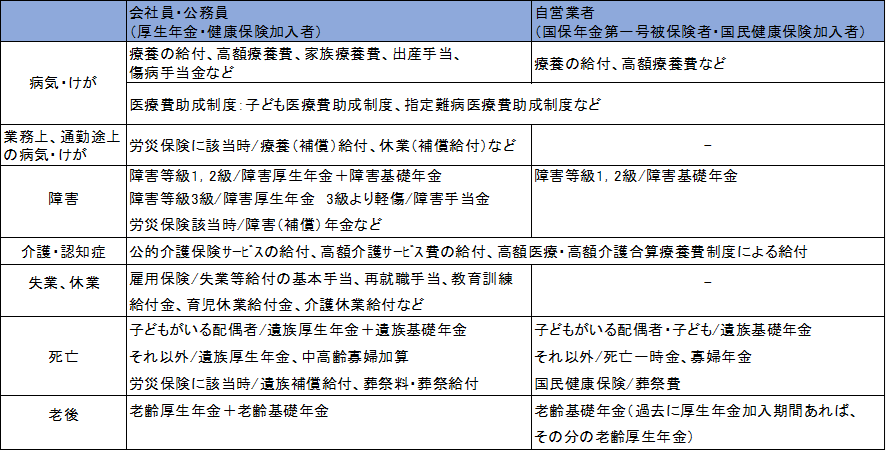

1.公的保険の保障内容

公的保険の保障内容には、医療保険:①被用者保険(健康保険・共済制度)、②国民健康保険、③後期高齢者医療制度、医療費助成制度があり、労災保険、公的年金、公的介護保険、雇用保険などがあります。

2.高額療養費自己負担額とは

療養の給付

保険医療機関又は保険薬局から療養の給付を受けるには、給付を受ける際、一部負担金として以下の区分ごとの算定額を保険医療機関又は保険薬局に支払わなければなりません。

一部負担金の割合

70歳に達する日の属する月以前(~70歳まで)・・3割負担

70歳に達する日の属する月の翌月以降(70歳~)・・2割負担

(10月より自己負担が1割だった人で年収が一定以上の場合2割負担に変更)

70歳に達する日の属する月の翌月以降(一定以上所得者)・・3割負担

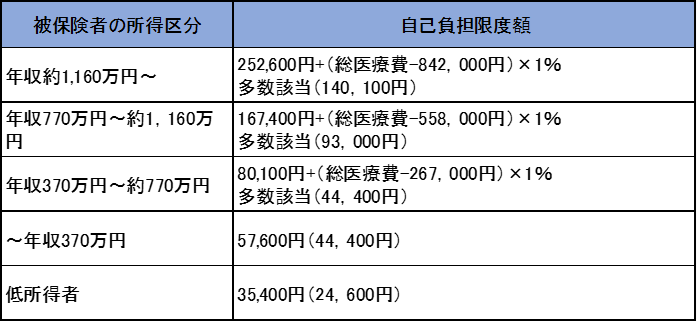

医療費の自己負担額が限度額を超えた場合、超過額が払い戻されます。

69歳以下の人

※( )内は多数該当(4回目以降)

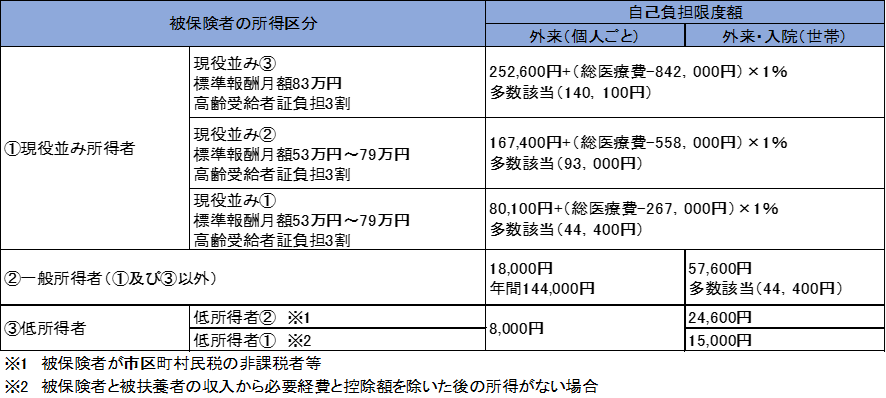

70歳以上の人

(参考:全国健康保険協会 高額な医療費を支払ったときをもとにそれぞれ作成)

多数該当

高額療養費として払戻を受けた月数が直近12ヶ月で3ヶ月以上あったときは、4ヶ月目から自己負担額からさらに引き下げられる仕組みのことをいいます。

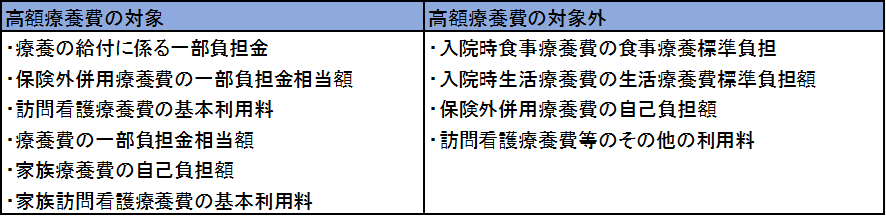

高額療養費の対象

なお、高額療養費の限度額には、入院時の食事療養費や紙おむつ代などは対象になりません。

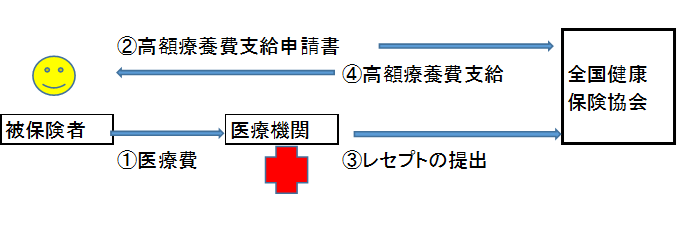

高額療養費の支給方式

「償還払い」方式

原則、被保険者の請求に基づいて支給される「償還払い」方式によって行われます。

「現物給付」方式

保険者(全国保険協会など)から「限度額適用認定証」を受け医療機関に提出することで、窓口での被保険者の支払を自己負担限度額までにとどめることができます。それには、特定疾病に係る高額療養費であり、同一医療機関での同一月の窓口負担の入院に係る高額療養費などの条件があります。

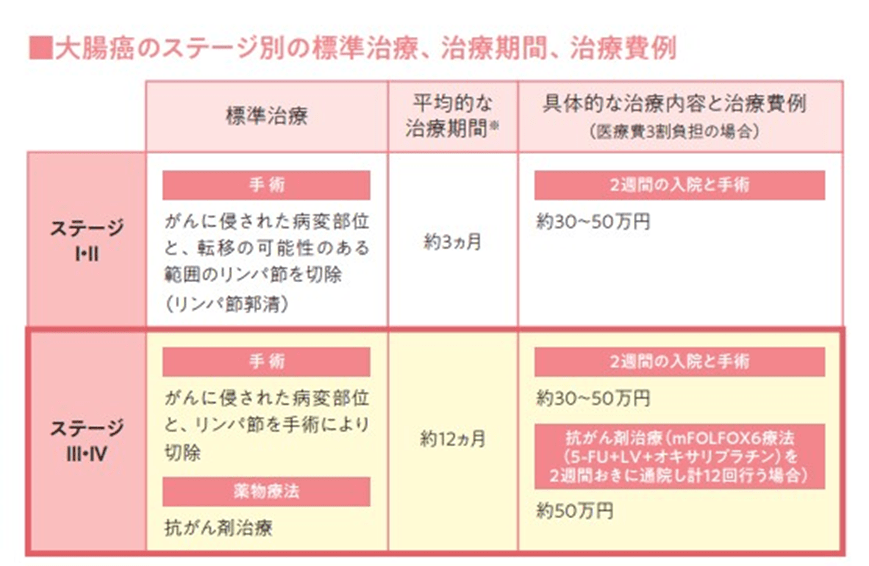

3.がん診断後にかかる費用

がんは働き盛りの罹罹患率がとても高く、また、がんになった場合の自己負担額は、入院、外来治療費、健康食品の購入費など想像以上に負担が大きくなります。

がん診断後にかかる主な費用は以下のものがあります。

標準治療にかかる医療費(手術、入院、検査、抗がん剤治療、放射線治療など)

例

自己負担による費用

先進医療の技術料、差額ベッド代、入院時の日用雑貨、交通費・宿泊費など

必要保障額の算定

働き盛りの世代で、子供の教育や住宅ローンの返済など支出のピークとなる時期にあっては、経済的リスクに備える必要があります。また、公的医療保険でカバーできない部分は民間の医療保険に加入し備え、保障が多過ぎる場合は、見直しを図ります。

以下の式で算出された「必要保障額」をがん保険等で備えるとよいでしょう。

A:【必要となるお金・支出見込額】-【B:入ってくるお金・収入見込額】=必要保障額

A:家族の生活費、住居費用、子供の保育・教育費、医療費 など

B:公的保障、企業保障、家族の就労収入、自己資産(預貯金、有価証券、売却可能資産)など

4.受けられる公的保障

療養の給付

・療養の給付を受けることができるもの

診療、薬剤又は治療材料の支給、処置、手術その他治療、居宅における療養上の管理、病院又は診

療所への入院など

・受給方法

保険医療機関等の内、自己が選定するものから電子資格確認等により、被保険者であることの確認

を受け、給付を受けることができます。

傷病手当金

・会社員の場合には、高額療養費のほか、組合健保の傷病手当や付加給付を受けることができます。

労働不能となった日から起算して3日を経過した日(第4日目)から支給されます。支給開始日から起算して1年6ヶ月までの支給が、休業期間を起算して1年6ヶ月までの支給になりました(途中で復職した場合受給期間が延びました)。

支給される額は、1日につき、傷病手当金の支給を始める日の属する月以前の直近の継続する月以前の直近の継続した12ヶ月間の各月の標準報酬月額を平均した額の30分の1に相当する額の3分の2に相当する金額となります。

※傷病手当金については弊社コラムにて過去に取り扱っていますので、詳しくはそちらをご覧ください。

【労務】何が変わった?より受給者有利になった傷病手当の改正点 | BPO,会計アドバイザリーをお考えならMeiSanbo

5.企業に求められる3つの対応策

健康保険・厚生年金

では、将来的な社員の疾病リスクに備え、企業がとれる対策がいくつかございますので、今回は主要な2点についてご紹介します。まずは社会保険への加入です。

そもそも社会保険は法人であれば加入の義務がありますが、中には加入をしていない法人もあります。加入をしていないと罰則の対象になりますし、傷病手当金を受け取ることもできません。

社会保険への加入は企業側にとってもメリットがあります。「社会保険に加入している=しっかりしている会社」というイメージを与えることができますし、社会保険完備をアピールすることで採用にも好影響を与えます。

また、助成金や補助金は社会保険への加入が申請の条件になっている場合が多く、こういった制度を活用するには、社会保険への加入は必須といえるでしょう。

雇用保険

雇用保険に加入していれば、従業員が治療のために会社を辞めた場合に失業等給付の基本手当の給付を受けることができます。従業員を雇っている場合は、基本的に加入が必要となります。

なお、傷病手当金と同時に受け取ることはできません。ただし、退職後、治療のためなどで、継続して30日以上働けないのであれば、ハローワークにて受給期間延長(最長4年間)の申請を行い、傷病手当金を法定期間分(1年6カ月)受給し、体調が戻って仕事ができるようになってから就職活動をするときに、基本手当を受給すれば、両方を受給することができます。

このように、社会保険、雇用保険に加入していることは、その企業で働く人にとって大きな支えになります。

もし「年金事務所からお尋ねが来るまでは加入しなくてもいいや」と考えている事業者様がいましたら、企業が従業員から選択される時代では、保険料を半分負担しなければならないといったデメリットよりも、従業員の定着によるメリットの方が遥かに重要であることに目を向け、正しく社会保険、雇用保険に加入することをお勧めいたします。

その他

現在、厚生労働省より、「事業場における治療と職場生活の両立支援のためのガイドライン」が公表されています。

事業場における治療と仕事の両立支援のためのガイドライン|治療と仕事の両立支援ナビ (mhlw.go.jp)

従業員(患者)と主治医の意見を基に、企業側は行う両立支援の策定をすることになります。こちらのサイトでは、策定のフローチャートやガイドラインの他、相談可能な支援機関の紹介がされています。

実際に両立支援に取り組まれている企業の事例紹介もされていますので、環境整備に取り組まれることを検討される方はぜひご覧ください。

6.まとめ

企業側としては、重要なポストにある人材が治療のため退職してしまうことは損失になります。また、従業員側におきましても、環境が整備され、配慮のある職場であれば、無理なくこれまでのスキルも生かすことができ、生活を安定させることができます。

しかし、いきなり従業員の治療と職業生活とを両立できるような環境整備を進めることは難しいと思います。

まずは社会保険、雇用保険へ加入をし、従業員が罹患した際に公的扶助を受けられるよう整えることから始めてはいかがでしょうか。

弊社では、社会保険事務所を併設、社会保険労務士が在籍しています。社会保険事務手続のアウトソーシングを承っておりますので、ご相談がありましたらお気軽に当センターまでお問い合わせください。

7.お問合せ

[wpforms id=”1028″]