2026年4月分の医療保険料から「子ども・子育て支援金」の徴収が始まります。日本の合計特殊出生率は2024年に過去最低の1.15を記録し、少子化対策は国をあげての急務となっています。子ども・子育て支援金制度は、こうした状況を受けて全世代で広く子育て財源を支える仕組みとして新たに創設されました。

被用者保険(健康保険組合、協会けんぽ等)に加入している方は給与から控除される形で負担することになり、事業主についても拠出することになっています。給与計算の実務にも直接影響がある制度ですので、この記事では制度の概要と給与計算時の注意点をまとめてご紹介します。

子ども・子育て支援金制度って何?

少子化対策として、子育て支援施策を安定的に実施するため、全世代で広く財源を負担する仕組みとして2024年に創設された制度です。

財源は、以下のような施策に活用されます。

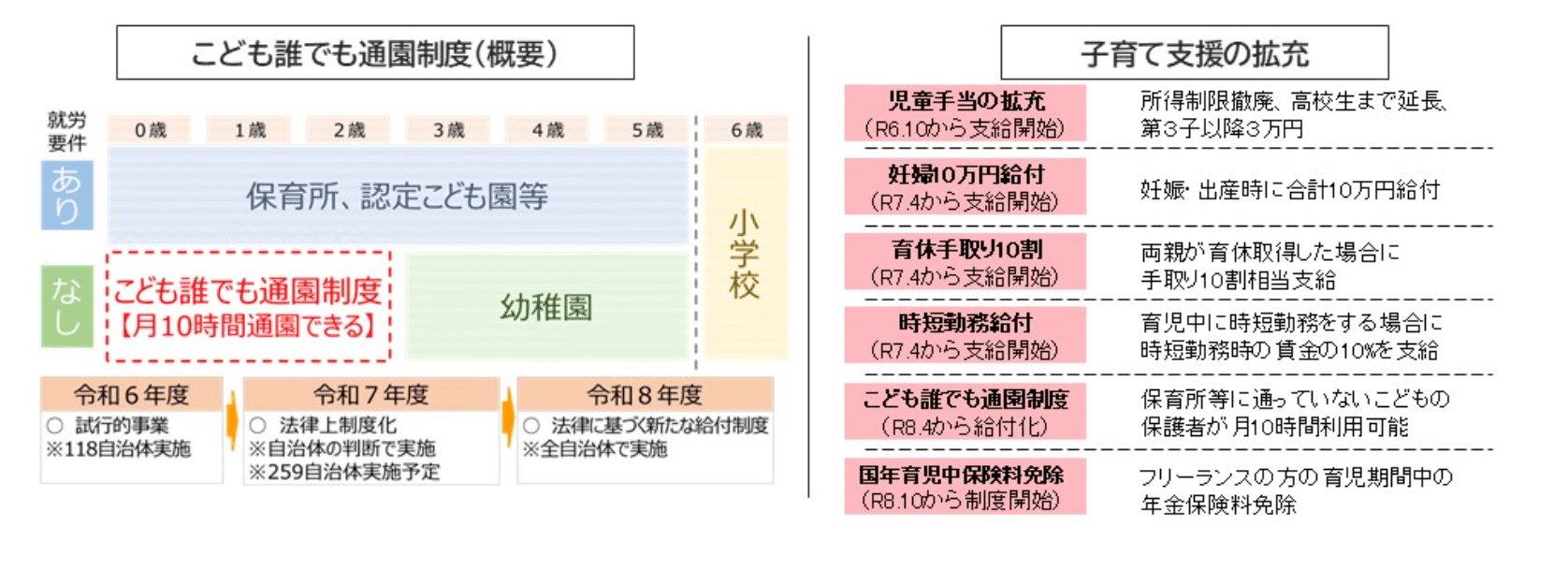

- 生後6か月~2歳の未就園児が月10時間通園できる「こども誰でも通園制度」

- 児童手当の拡充

- 育児休業中の給付金の拡充 等

徴収した支援金の使途はすべて法律で子育て支援関係に限定されているため、流用はないとのことです。

https://www.cfa.go.jp/policies/kodomokosodateshienkin/faq#q2

いつから徴収が始まる?

2026年4月分から開始されます。

給与から控除する対象者は?

健康保険の被保険者

(75歳以上で後期高齢者医療制度に移行した方は給与からの控除対象外)

給与からは控除されるのはその事業所の健康保険に加入している方になりますが、国民健康保険、後期高齢者医療制度に加入の方は別で拠出されます。

徴収金額は?

子ども・子育て支援金は加入する医療保険制度ごとに保険料が決められます。

被用者保険に加入している方は、

標準報酬月額 × 子ども・子育て支援金料率

で計算されます。

健康保険料と同様に、事業主と従業員が折半します。

(2026年度から2028年度にかけて段階的に導入される予定で、2028年度の支援金率は0.4%程度と見込まれています。)

具体的には2026年4月からの子ども・子育て支援金料率は0.23%なので

(事業所の所在地東京都)

標準報酬月額が280,000円のAさんの子ども・子育て支援金は

280,000円×0.23%=644円(本人・事業主合計)

644×1/2=322円(従業員負担分)になります。

子ども・子育て支援金の料率は、協会けんぽまたは加入している健康保険組合の最新情報をご確認ください。

協会けんぽのHPはこちら

https://www.kyoukaikenpo.or.jp/about/business/insurance_rate/premium_prefectures/r08/

子ども・子育て拠出金との違いは?

子ども・子育て拠出金と子ども・子育て支援金は目的が似ていますが、現在は別の制度ですので、どちらも拠出する必要があります。ただし、子ども・子育て拠出金は事業主負担のみで従業員に負担はないため、子ども・子育て支援金のように給与計算で控除する必要はありません。

給与計算時の注意事項

- 料率設定の確認

-

給与計算ソフトを利用の場合は料率が最新か必ず確認しましょう。

表計算ソフト等は自身で計算式等の設定が必要です。 - 控除項目の追加

-

給与明細に子ども・子育て支援金の項目を追加します。

給与明細には医療保険料等と区別して支援金額が表示されるように設定しましょう。 - 控除するタイミング

-

4月分からなので、社会保険料が翌月徴収の場合は5月支給給与からの控除になりますが、当月徴収の場合は4月支給給与にて控除になります。

- 賞与計算にも反映

-

子ども・子育て支援金は賞与からも控除されるので、徴収漏れに注意が必要です。

健康保険料、介護保険料と同様に子ども・子育て支援金の計算に係る標準賞与額の上限は年間573万円(毎年4月1日から翌年3月31日までの累計額)となります。 - 育児休業中の取り扱い

-

企業の従業員については、医療保険料や厚生年金保険料と同様に支援金も免除されます。

まとめ

子ども・子育て支援金の導入に限らず、社会保険料率の改定や法改正は毎年のように発生します。給与計算の正確性を維持するには、常に最新情報を把握しておく必要があります。

本業に集中するためにも、給与計算のアウトソーシングをご検討されてみてはいかがでしょうか。

当グループには税理士法人・社会保険労務士法人があり、給与計算代行はもちろん、労務・税務に関するご相談もお引き受けすることが可能です。

給与計算や労務・税務のことでお困りの際は、どうぞお気軽にご相談ください。